新火种

2023-09-28

新火种

2023-09-28

国产手术机器人“卷”起来了,高端设备走起性价比路线 | 行业观察

文 | 海若镜

“如果把达芬奇手术机器人比作是奔驰,那10年前国产(腔镜)手术机器人就是奥拓,而现在已经发展到了帕萨特的水平。”近日,在由BioBAY主办的第十二届中国医疗器械产业大会上,仁济医院副院长薛蔚讲道。

近年来,中国手术机器人赛道发展如火如荼。据36氪统计,截至2023年8月,国内已有38款手术机器人产品获得NMPA批准上市;其中,国产手术机器人达到32款,覆盖了腔镜、骨科、神经外科、口腔种植等专业方向。当前,已经获批上市的国产手术机器人,普遍走到了入院和商业化的重要节点。

现阶段,悬在腔镜手术机器人头上的“配置证”容量越来越多大,“十四五”期间增加到559张,政策方对手术机器人的态度愈加宽容。但在当前整体经济环境下,医院对大型设备的采购支出慎之又慎,手术机器人厂商从降成本、跑物价、进收费目录、争取医保支付,到市场教育、探索术式、商业模式等,可以说,漫长的商业化征程才刚刚拉开帷幕。

竞争激烈,国产手术机器人正值爆发前夜

“前些天,我在墨尔本参加全球机器人外科学会年会,新的手术机器人有7家,其中6家是中国的,很厉害,”薛蔚分享道。从以往的模仿、跟随,到现在有自己的思路、在一些术式上超越进口,正是国产手术机器人展现出的潜力。

相比于开放式手术、传统微创外科手术,通过手术机器人辅助外科手术,对于患者和医生而言都有一系列的益处。

从患者角度而言,通过手术机器人辅助外科手术,可以实现小切口、更小创伤;失血量少,手术时间短;术后并发症更少,疼痛感更轻等效果。对于医生而言,通过手术机器人模拟培训,将缩短手术的学习曲线;并且能够降低医生体力、操作技术的要求,能够延长医生的职业生涯。

过去十年,国产手术机器人发展迅猛,在技术层面的突破推动着这一赛道的发展。“首先,机器人本体技术的产业链和底层技术取得了很大突破,在过去20-30年间,做一个本体往往需要3-5年,但现在半年到一年时间就能做出来;第二,机器人技术图谱中,图像技术非常关键,随着人工智能的发展,机器人图像导航技术突破很大;第三,医工交叉合作更加通畅,能将医生的想法、所需要的工具流程逐步工程化。”苏州大学机电学院院长、苏州协同创新医用机器人研究院院长孙立宁总结道。

据弗若斯特沙利文数据,2021年,中国手术机器人市场增长至41.9亿元,五年间复合增长率为47.6%,预计2025年该市场将达到188.8亿元。快速增长的市场,也吸引了众多中国企业、资本方加入其中。

在生命健康赛道凛冽的寒冬,尽管手术机器人的融资也受到冲击,但从交易事件数来看,仍维持着一定稳态:2021年、2022年、2023年1-8月,该领域的融资交易分别为30起、29起、21起。数十、上百家公司站在同一赛道,既显示出一级市场资本对国产手术机器人热切的

“手术机器人厂商的竞争,不只是国内同行、乃至进口设备的对比和竞争,而是面临着以患者为中心的治疗手段的竞争。”上海生物医药基金合伙人梁卫彬指出,一些同类公司只是在做fast follow,投资人必然会

以腔镜手术机器人为例,达芬奇之后,国产品牌微创、威高、康多、精锋的机器人陆续上市,形成了“1(进口)+4(国产)”的竞争态势,随后还将有主打单孔腔镜机器人的术锐、主打分体式腔镜手术机器人的瑞龙诺赋等更多国产玩家加入其中。

骨科赛道则更加拥挤,目前已经有18家骨科手术机器人获NMPA批准上市,其中3家进口、15家国产,脊柱外科、关节置换机器人几乎平分秋色。其中,9款产品于2022年获批,入院的商业化进程可谓是刚刚开始。

从医生中来,到医生中去

在本次手术机器人分论坛中,“临床价值”是反复被提及的高频词汇,手术机器人的关键还是要满足未被满足的临床价值。例如由于达芬奇手术机器人在前列腺癌根治术中的出色表现,使得“机器人辅助腔镜根治性前列腺切除术”这一术式的应用,一直被达芬奇牢牢把控。

从医生中来,洞察临床真实需求,并将之工程化、开发为具体可用的机器人产品,成为不少公司选择的路径。

鑫君特创始人姜黎威认为,在产品研发初期的调研环节,就要非常明确产品具体解决的痛点,这也是将“产品”转化为“商品”的关键。“调研初期的VOC(客户之声)环节,无论多么小的产品,我们都要求研发人员必须走访30位以上的医院临床专家。”

“迪视医疗从2015年开始做眼科手术机器人,一开始这个项目就是医生提出来的需求:在显微状态下,如何帮助医生克服术中手部抖动的问题,这是一个刚性需求。”迪视医疗创始人崔迪也表示,产品起步的需求源自临床。

从医生中来,产品也要到医生中去。手术机器人成功操作手术的关键,离不开医生与机器人的良好配合。使用机器人技术,需要对外科医生和手术室工作人员进行专业的培训。据了解,一位医生在正式使用达芬奇开展手术前,需要进行150个小时的培训。

“在手术机器人的推广上,我们要摒弃传统的销售模式,更应该做专业的学术推广,医生培训工作必不可少。”姜黎威对36氪表示:培训医生并非是简单组织一些商业化大会,邀请医生参加,而是实打实地正规培训,讲解原理、进行实操、甚至开展尸体试验等。

除了学术推广(Promotion)之外,在产品销售环节,姜黎威指出需要考虑“4P”策略的其它要素,即产品(Product)、价格(Price)、渠道(Place)。其中,定价策略既要考虑自身产品的生产成本,也需要评估市场竞争。

产品力、商业力够吗?

据《2023手术机器人红宝书》数据,2022年,腔镜手术机器人老大哥“达芬奇”在中国境内装机55台,设备最高销售额2900万。签订维保服务55家,合同金额从100万到800万不等,收益颇为可观。有达芬奇手术机器人珠玉在前,国产手术机器人能否怀璧其后、乘胜追击?

据了解,拿证不久的国产品牌微创手术机器人2023年上半年,装机验收4台,中标多台,收入4760万元人民币。除了腹腔镜手术机器人,骨科也是机器人赛道的重点方向,杭州健嘉的髋关节置换手术机器人于2022年获批,上市后截至2023年5月共在6家医院招标中中标装机。

“在起步阶段,模仿达芬奇、消化达芬奇,把贵的手术机器人做便宜,这是中国企业的优势。但是达芬奇解决不了的问题,我们能不能解决?国产手术机器人能否解决性价比问题,为临床提供又便宜、又好用的机器人产品,商业化的前提是产品力足够强。”艺柏湾创始人李元勋特别强调手术机器人在能解决临床问题的同时,要能够提供卫生经济学价值,以高性价比的方式为临床提供手术机器人产品。

在性价比问题上,薛蔚也表达了相似的观点,其认为手术机器人如果能够满足基本医疗需求,用基础功能满足临床上需要解决的问题、减少病患痛苦,这类机器人可能更是临床所需,也能够实现普及。“我认为手术机器人未来一定是专科化,甚至单病种、单术式对应一种手术机器人。”

在产品力的构建上,手术机器人与产业链上下游的协同也非常重要,且核心元器件的采购价格直接影响着产品制造的成本。以手术导航产品必需的光学定位设备为例,全球范围内90%以上的市场被加拿大企业NDI垄断,定价高、采购和维修周期长,成为国产手术机器人厂商不得不面对的问题。因此,要进一步提升国产手术机器人的性价比,产业链上游自主可控也是未来趋势。

除了在国内“卷”性价比,手术机器人出海、走向国际市场,和达芬奇、Mako等同台竞争,也成为企业家们

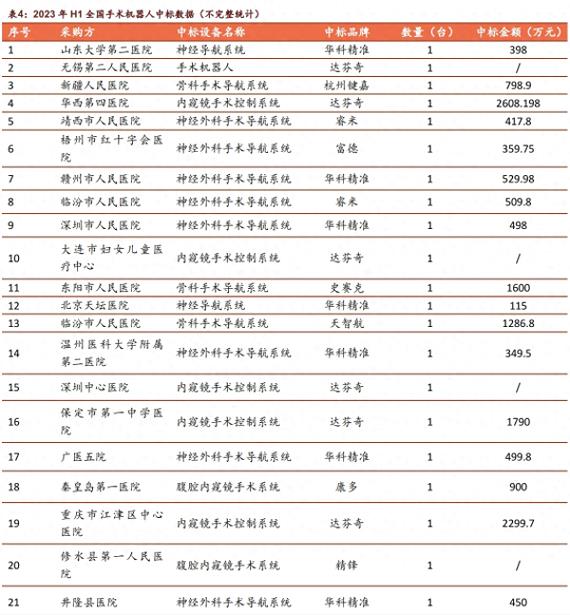

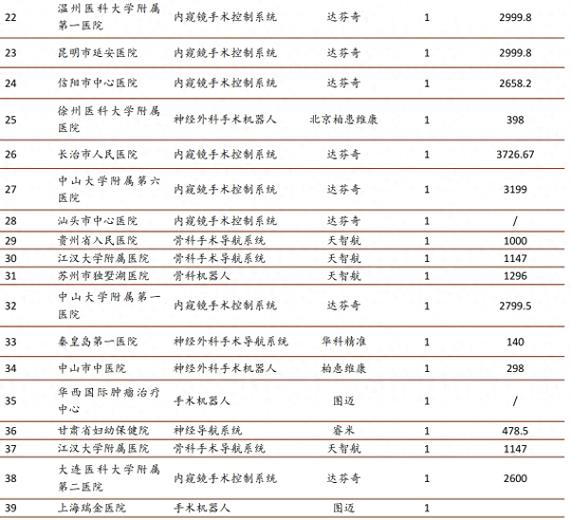

来源:申港证券

2023 年 H1 全国手术机器人中标数据(不完整统计) ,来源:申港证券

苏州 BioBAY 是苏州工业园区孵化和发展生物医药产业的高科技载体,经过十余年来的深耕和培育, BioBAY 已聚集620余家生物医药高科技创新企业、近35000名高层次科技人才, 形成创新药研发、高端医疗器械、生物技术三大重点产业集群, 全力构建世界一流的生物产业生态圈。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。