新火种

2024-05-08

新火种

2024-05-08

AMD:“鸡肋”般的指引,给AI浇了盆冷水

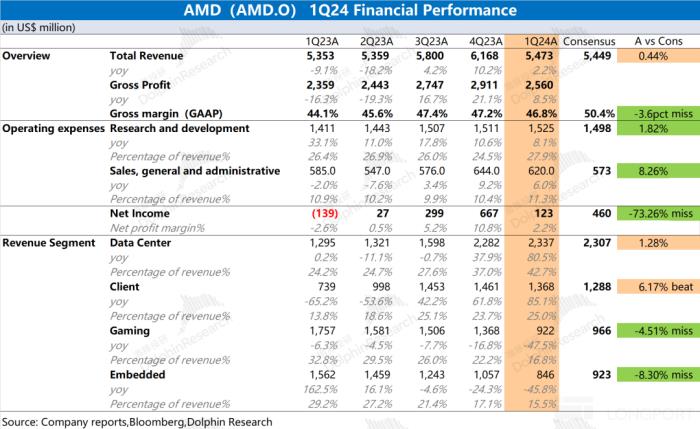

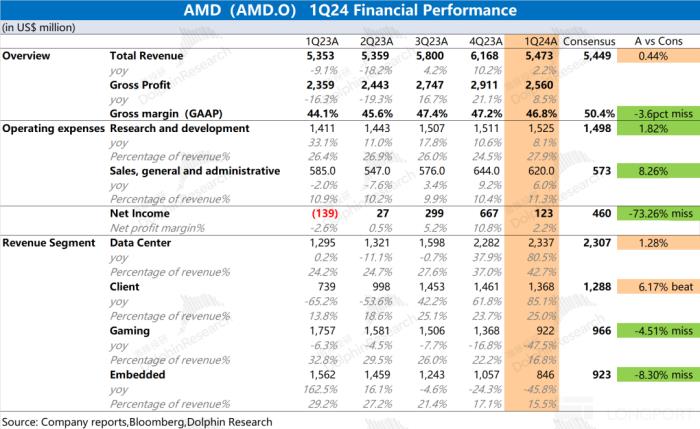

AMD(AMD.O)于北京时间2024年5月1日上午的美股盘后发布了 2024 年第一季度财报(截止 2024 年 3 月),要点如下:

1、整体业绩:收入勉勉强强,利润再次崩坍。AMD 在 2024 年第一季度实现营收 54.73 亿美元,同比增长 2.2%,基本符合市场预期(54.49 亿美元)。虽然数据中心业务还不错,但 PC 客户端业务和游戏业务出现环比回落。AMD 在 2024 年第一季度实现净利润 1.23 亿美元,利润端环比大幅回落,主要是受游戏业务等需求下滑影响。

2、各业务细分:AI 还不错,其余都有回落。从$AMD.US 的分业务情况看,随着数据中心业务的增长,占比已经达到 4 成以上。其余三项业务维持在两成左右的份额。本季度公司各业务中,仅有数据中心业务环比继续提升,其余业务都不同程度的下滑,主要是受下游需求不足的影响。

3、AMD 业绩指引:2024 年第二季度预期收入 54-60 亿美元(市场预期 57.17 亿美元)和 non-GAAP 毛利率 53% 左右(市场预期 53.04%)。收入端将环比个位数增长,虽然游戏业务需求有较大的下滑,但 AI 芯片需求依旧强劲。

海豚君观点

整体来看,AMD 本次财报不太理想。虽然营收数据达到了市场预期,但利润端再次大幅下滑。虽然业绩中有一部分用于此前收购产生的递延费用,但即使剔除该影响,公司核心经营利润仍然仅有 4.15 亿美元,环比下滑 45.1%,主要还是受部分下游需求不足的影响。

从细分业务来看,虽然数据中心继续增长,但客户端业务和游戏业务都有不同程度的下滑,直接影响了公司经营面的业绩。结合公司下季度的指引收入(54-60 亿美元)和 non-GAAP 毛利率 53%,两项数据虽然都符合市场预期,但也仍未见明显好转的迹象。海豚君预期,AMD 下季度的利润仍将维持在相对较低的个位数。

结合此前英特尔的指引看,PC 产业链需求仍有不足,还将继续影响公司的客户端业务和游戏业务。AMD 当前业务面最大的看点是数据中心业务,但公司对于 MI300 系列产品的全年销售预期仅为 40 亿美元,也未看到明显提速的迹象。

虽然美股巨头纷纷提高了资本开支,但对 AMD 数据中心业务的受益好像并不明显。即使 AMD 的股价在近两个月内已经大幅度回调,但 2500 亿市值仍然对应近百倍的估值。如果公司不能给予市场足够的信心,股价仍将继续承压。

以下是海豚君对 AMD 财报的具体分析

一、整体业绩:收入勉勉强强,利润再次崩坍

1.1 收入端

AMD 在 2024 年第一季度实现营收 54.73 亿美元,同比增长 2.2%,符合市场预期(54.49 亿美元)。从环比层面看,公司本季度收入有所回落。虽然数据中心业务仍然不错,但 PC 客户端业务和游戏业务出现环比回落,游戏业务需求下滑较为明显。

1.2 毛利端

AMD 在 2024 年第一季度实现毛利 25.60 亿美元,同比增加 8.5%。毛利的增速超过收入端,主要是因为毛利率在本季也有提升。

AMD 在本季度的毛利率为 46.8%,同比提升 2.7pct,低于市场预期(50.4%)。毛利率环比出现回落,打断了连续 6 个季度的环比增长,主要是游戏业务需求下滑影响整体毛利率。

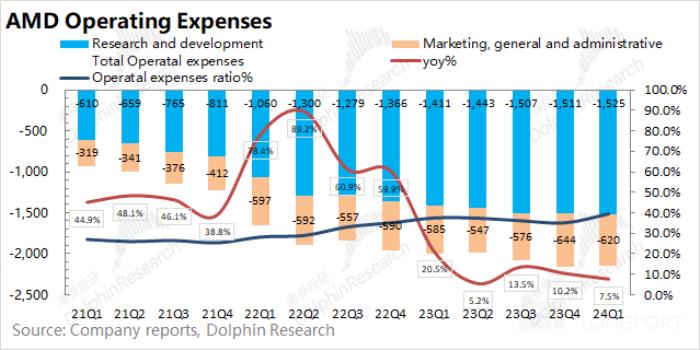

1.3 经营费用

AMD 在 2024 年第一季度的经营费用为 21.45 亿美元,同比增长 7.5%,费用端环比保持相对平稳。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为 15.25 亿美元,同比增长 8.1%,研发费用一直都呈现增长的态势。作为科技公司,公司持续重视研发。即使业绩低谷期,公司的研发仍在提升;

2)销售及管理费用:本季度公司的销售及管理费用为 6.20 亿美元,同比增长 6%。销售端的费用情况和营收增速相关度较高。

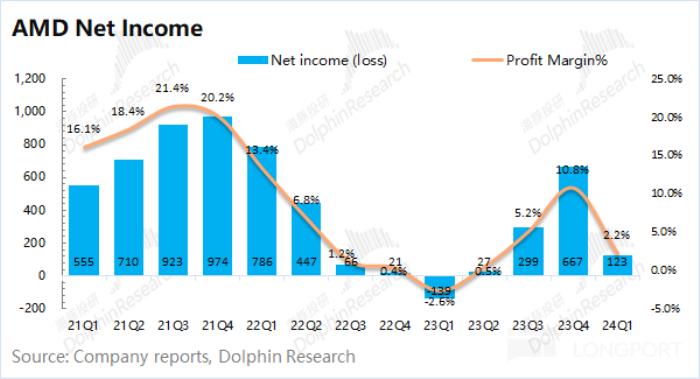

1.4 净利润

AMD 在 2024 年第一季度实现净利润 1.23 亿美元,本季度净利率 2.2%,环比再次回落。

由于 AMD 持续对 Xilinx 的收购产生了较大的递延费用,因此未来一段时间都将对侵蚀利润。而对于本季度的实际经营状况,海豚君认为 “核心经营利润” 更加贴近。

核心经营利润=毛利润 - 经营费用合计

在剔除收购费用影响后,海豚君测算 AMD 本季度的核心经营利润为 4.15 亿美元,环比下滑 45.1%。游戏业务需求大幅下滑,直接影响了公司本季度的业绩表现。

二、各业务细分:AI 还不错,其余都有回落

从公司的分业务情况看,随着数据中心业务的增长,占比已经达到了 4 成以上。其余三项业务都维持在两成左右的份额。

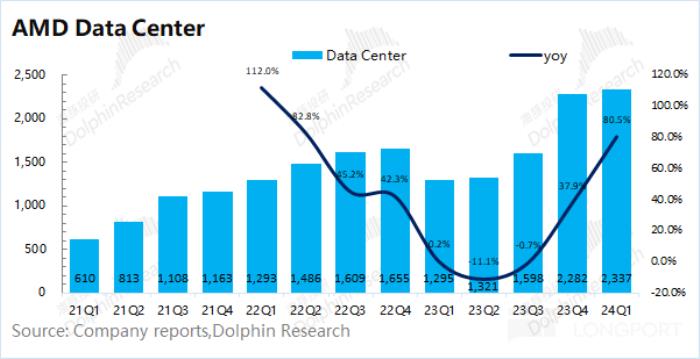

2.1 数据中心业务

AMD 的数据中心业务在 2024 年第一季度实现收入 23.37 亿美元,同比上升 80.5%,基本符合市场预期(23.07 亿美元),主要是因为公司 AMD Instinct GPU 销量和第四代 EPYC(霄龙)CPU 销量的提升。

在数据中心业务中,自 2023 年四季度以来,MI300 的销售已经贡献了 10 亿美元。当前 AMD 的霄龙处理器已经支持将近 900 个公有云,其中包括亚马逊、谷歌、微软等。

海豚君认为 AMD 的数据中心业务表现依旧不错,本季度收入再创新高,主要得益于下游兑 AI 芯片的需求拉动。

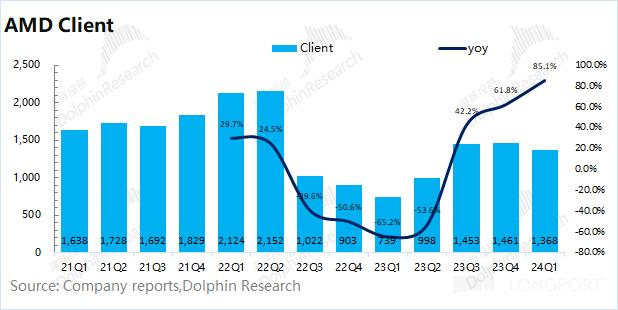

2.2 客户端业务

AMD 的客户端业务在 2024 年第一季度实现收入 13.68 亿美元,同比增长 85.1%,好于市场预期(12.88 亿美元)。客户端的增长,主要得益于本季度上市的锐龙 8000 系列 CPU 的销量带动。

结合此前英特尔的财报看,海豚君认为公司本季度 PC 客户端表现还是比预期好的。英特尔本季度客户端业务环比出现两位数下滑,而公司只是出现小幅下降,主要是 AMD 本季度在 CPU 市场的份额有所上升。

虽然公司份额有所提升,但不容忽视的是全球 PC 出货量再次回落 6000 万台以下,整体市场需求仍有不足。

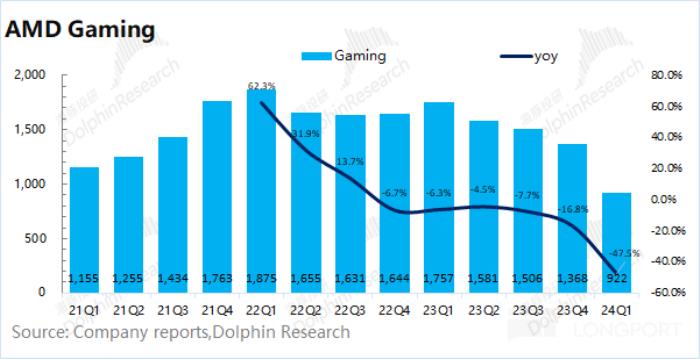

2.3 游戏业务

AMD 的游戏业务在 2024 年第一季度实现收入 9.22 亿美元,同比下滑 47.5%,低于市场预期(9.66 亿美元)。游戏业务的下滑受半定制业务收入和 Radeon GPU 下滑的影响。海豚君认为当前 PC 及游戏显卡市场的需求面并未明显好转,给业绩继续带来压力。

2.4 嵌入式业务

AMD 的嵌入式业务在 2024 年第一季度实现收入 8.46 亿美元,同比下滑 45.8%,低于市场预期(9.23 亿美元)。公司的嵌入式业务以此前收购的 Xilinx 为主,本季度主要是继续受客户调整库存的影响,公司出货情况继续回落。

原文标题:AMD:“鸡肋” 般的指引,给 AI 浇了盆冷水

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。