新火种

2024-03-27

新火种

2024-03-27

详解地平线招股书:重研发、高增长,现金流健康

这条赛道第一个跑到IPO时刻的,果然是 地平线。

刚刚,地平线向港交所递交了招股书,正式开启港股冲刺。

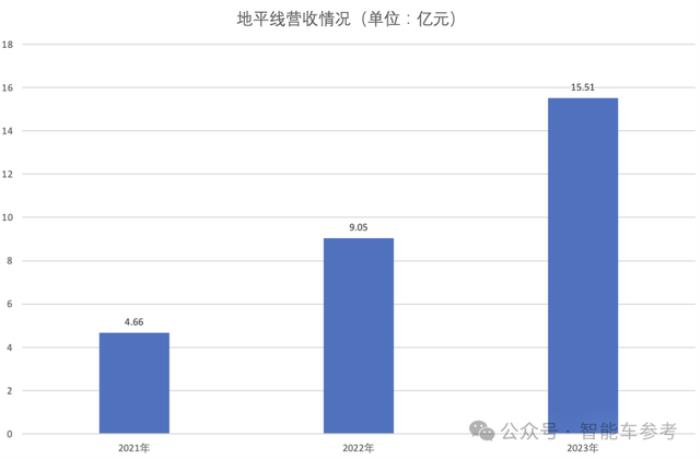

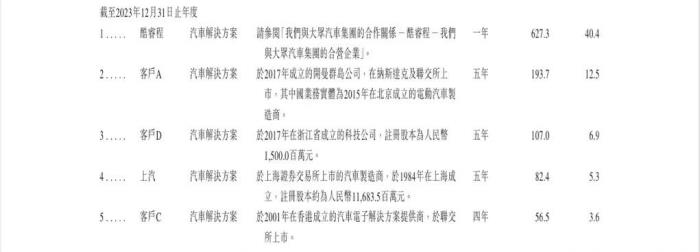

业务基本面,这张图最直观:

以及最近,创始人余凯博士对于“软硬结合”的阶段性判断,更引起了行业对地平线定位,对中国智驾年发展的热烈讨论。

地平线IPO绝对是今年智能汽车行业的大事之一,更是看懂中国汽车大变革的窗户。

地平线招股书,基本面如何?

招股书的财务术语、数据繁杂,但地平线的经营状况基本面,从营收、毛利率、账上现金这几个核心指标就能看出来。

首先是营收,地平线在2021年、2022年及2023年分别实现营收4.66亿元、9.05亿元、15.51亿元:

2021年至2023年的收入复合年增长率为82.3%。

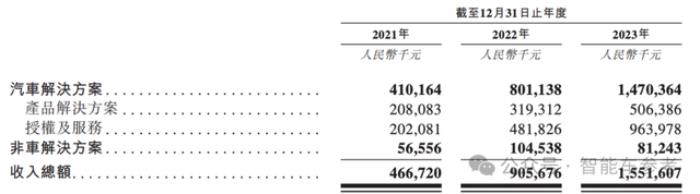

更进一步,招股书中还透露了营收结构:

其中汽车解决方案指地平线向车企提供的智驾处理硬件,与专有算法及软件结合的方案。

当然,地平线一直以来的定位是Tier 2,智驾方案以硬件为主,软件更多是作为客户自主或合作研发的参考,车企可以采用,也可以作为自主研发的参考。

汽车解决方案中,还有一部分是授权及服务,指的就是地平线的算法软件使用许可授权。

并且可以看出,授权服务类别的营收规模,逐渐超过了卖智驾方案的“一锤子”买卖。

2021年持平,都是2亿元左右,到了2023年,授权及服务营收达到9.63亿,已经超过了产品解决方案的5.06亿。

前几天地平线创始人、CEO余凯博士在电动汽车百人会上的演讲中提到,在硬件或者说算力不能满足用户需求时,软硬结合是必然的路径,只有硬件足够或远超用户需求,软硬解耦才是高效经济的选择。

个人PC、智能手机的发展路径,都验证了这个规律。

除了营收,另外2个关键财务数据是毛利和毛利率。

3年中,地平线的毛利由2021年的人民币3.31亿元,增至2022年的人民币6.27亿元,并进一步增至2023年的人民币10.94亿元。

这使得这3年,地平线的毛利率分别位70.9%、69.3%及70.5%,较高且稳定。

不过从公司整体经营上看,这三年地平线仍然处于亏损。其中最主要的因素,是研发投入:

最近3年,地平线研发支出分别为11.43亿、18.79亿,以及23.66亿元人民币。研发支出大概是营收规模的150-200%左右。

多说一句,根据招股书透露地平线全职研发团队1478人(截止2023年底),占全体员工总数的71.5%。

而地平线最近3年总数约54亿人民币的研发投入,至少60%是发给研发队伍的工资和福利,也就是45亿左右,平均一年15亿。

如果说营收反映公司的经营能力、行业状况,研发代表着公司对未来的投资保障,那么账上现金就代表着公司目前的生存和抗风险能力。

地平线招股书显示,截止2023年12月,公司现金及现金等价物为113.6亿元。

以财务数据为根据,可以给出地平线这家公司基本面的描述定位:

重研发、高增长,现金流健康。

当然还有一点最重要的,就是地平线面临怎样的市场机会,又有什么样的能力参与竞争。

地平线如何描述自己和行业?

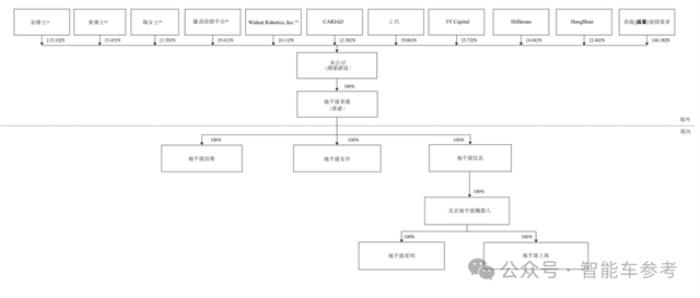

招股书中除了财务数据,主动披露的股权构成、业务描述等等信息,也是读懂地平线的关键。

股权架构中,排名前三的个人股东分别是余凯、黄畅、陶斐雯。

他们是核心管理团队,也是最大股东。

外部股东中,最值得关注的是产业链公司对地平线的看好和押注。

这其中包括业内顶级的OEM和供应商,比如上汽(第一大机构股东,持股9.06%)、大众软件公司CARIAD(持股2.38%),宁德时代、一汽、比亚迪、广汽、长城汽车等等。

业务上,地平线描述自己为“市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商”,拥有专有的软硬件技术。

与之前强调Tier 2不同的是,招股书中说地平线的解决方案,整合了领先的算法、专用的软件和先进的处理硬件。

一个是智能车通用的重要“基础设施”,另一个是带有明显阶段性特征的“软硬结合”趋势。

而根据灼识咨询的资料,地平线从2021年开始大规模量产解决方案。按年度装机量计算,地平线是首家且每年均为最大的高级辅助和高阶自动驾驶解决方案的中国公司。

有点绕,简单翻译一下就是,地平线以自己征程系列智驾硬件为基础,连续3年实现了大规模出货,并且有两个明显特征。

首先是征程系列从征程2到征程5覆盖基础辅助驾驶功能和高阶智能驾驶功能。不同的例子分别是长安汽车的Uni系列,和理想L系列的Pro版本。

其次,用户覆盖面广。根据招股书透露,TOP 10的中国主机厂,都有车型采用地平线智驾方案。整个国内市场上,有24家主机厂都和地平线达成合作,包括31个不同的汽车品牌。

这几乎就是国内你能见到的所有主流汽车产品了。

这两个因素作用下,地平线以累计500万的处理硬件解决方案交付量,成为国内规模最大的公司。

对于业务的高增长,地平线这样描述:

地平线如何抓住这样的机遇,优势又是什么?

招股书中总结了5个要点:

地平线本身,其实不参考招股书,大家也都很熟悉了。

3年前征程5上市时,各大OEM悉数到场、排队签约合作的盛况,实际就是地平线技术、产品实力和业务关键性的最好证明。

这一基本的产业趋势和供求关系,到今天依然没变。这也是地平线能获得资本、市场、用户认可的根本原因。

地平线招股书,也是智能汽车产业说明书

地平线递交招股书的节点,中国智能汽车发展的方向和基调没变,但变化的是加速度。

从这个角度看,地平线招股书,其实也是如今智能汽车产业的说明书。

首先明确定义的智能汽车——能够感知车身状态及周围环境,快速决策并作出反应的新一代汽车。技术基础,包括感知、预测、路径规划及决策的能力。

而目前,智能汽车已经发展到了高级辅助驾驶向高阶自动驾驶过渡的阶段:

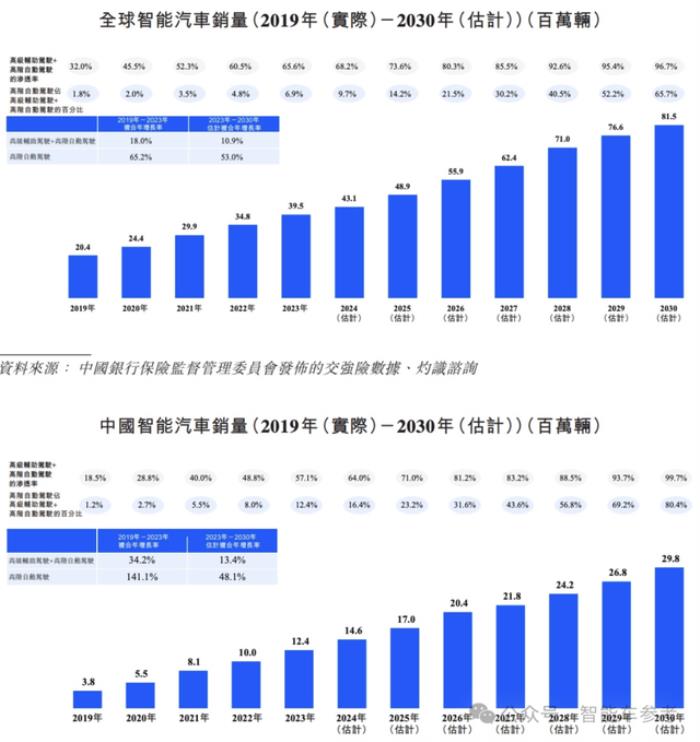

一个重要里程碑,是高级辅助驾驶解决方案已实现量产,并迅速成为最新车型的标配。其中2023年高级辅助驾驶技术在全球及中国乘用车市场的渗透率均超过50%。

更进一步,2023年,在全球共售出的6000万辆新乘用车中,具备驾驶自动化功能(ADAS或AD)的智能汽车,渗透率达65.6%。

而预计到2026年及2030年,渗透率分别达80.3%及96.7%。

此外,高阶自动驾驶解决方案预计将逐渐成为主流,到2030年,高阶自动驾驶解决方案在驾驶自动化解决方案中所占的份额将超过60%。

也就是说,未来5年左右,传统的“非智能”汽车将会悉数退场。

L2功能会成为像ABS、ESP一样的标配功能,而超过一般的新车,会搭载更智能的高阶智驾系统,也就是用户熟知的高速、城市NOA。

所以,地平线递交招股书的节点,是智驾本身走向“铺天盖地”的安卓时刻的关键转折点。

这样的时刻,地平下在行业中站稳的位置,十分关键。

或许换个角度解释更直观。

在汽车工业革命的第一波电动化浪潮中,宁德时代也是凭着“底层支持”的必要性,和及时大批量交付的稳定性脱颖而出,成长为“万亿”级别的科技公司。

此刻的地平线,面临着高度相似的局面:智能化新浪潮走向转折点,本身业务提供不可或缺的底层基础设施,以及前期投入换来的技术、工程化优势。

宁德时代崛起,是中国汽车工业革命培养出的第一个万亿级科技巨头,也是中国智能汽车绝对领先的重要基础,为下半场智能化竞争赢得了的先发优势。

而地平线,无论是行业环境、产业链生态,还是技术、生产制造等等各方面的条件,也都成熟了。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。