新火种

2023-12-26

新火种

2023-12-26

工业机器人深度报告:成长与周期共振,加速国产替代

一、工业机器人概述

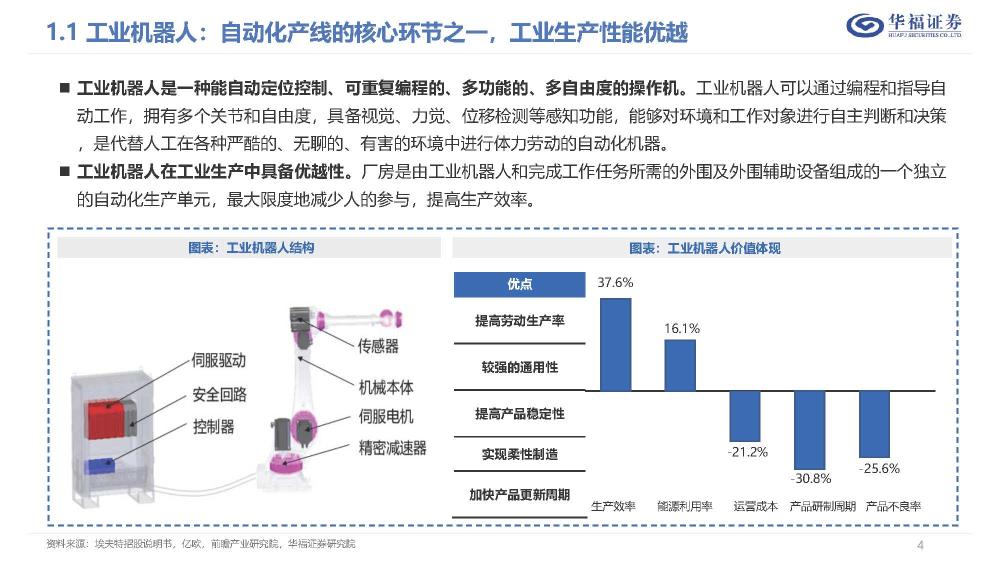

工业机器人:自动化产线的核心环节之一,工业生产性能优越

工业机器人是一种能自动定位控制、可重复编程的、多功能的、多自由度的操作机。工业机器人可以通过编程和指导自 动工作,拥有多个关节和自由度,具备视觉、力觉、位移检测等感知功能,能够对环境和工作对象进行自主判断和决策 ,是代替人工在各种严酷的、无聊的、有害的环境中进行体力劳动的自动化机器。 工业机器人在工业生产中具备优越性。厂房是由工业机器人和完成工作任务所需的外围及外围辅助设备组成的一个独立 的自动化生产单元,最大限度地减少人的参与,提高生产效率。

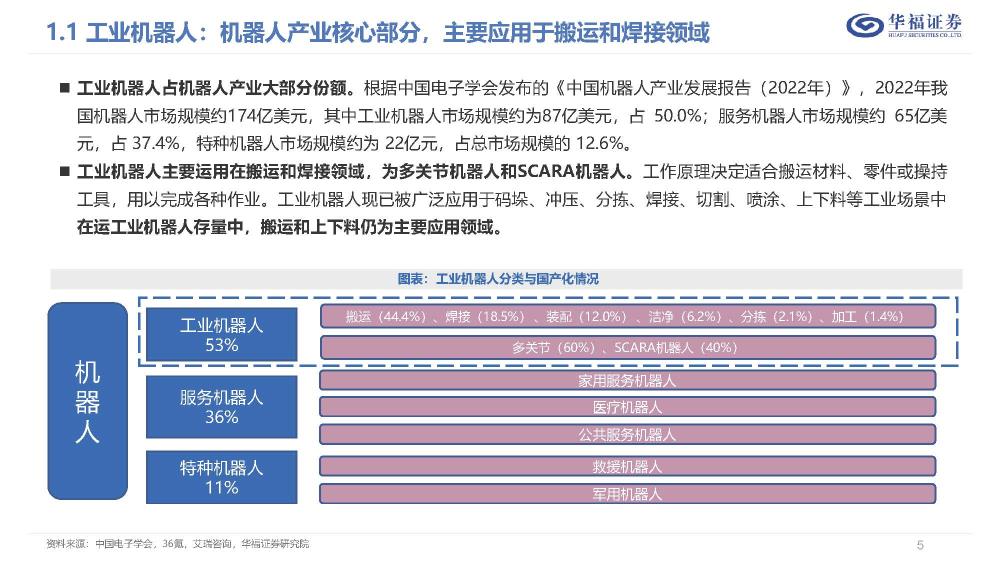

产业链:我国已拥有工业机器人完整产业链

我国已形成完整的工业机器人产业链。上游核心零部件又可以分为减速机、伺服电机以及控制器等,代表公司有绿地谐波、埃斯顿、中大力德等;中 游包括本体制造商包括机器人、新松机器人、埃斯顿、拓斯达、埃夫特等,系统集成商则将机器人本体与具体使用场景相结合,包括克来机电、华昌 达、赛腾股份等,具备从上游核心零部件到中游本体制造再到下游系统集成与应用全产业链自主生产与配套能力。

二、工业机器人分析模型:“成长+周期”模型

成长角度:劳动力短缺叠加劳动力成本增长,机器替人经济性显现

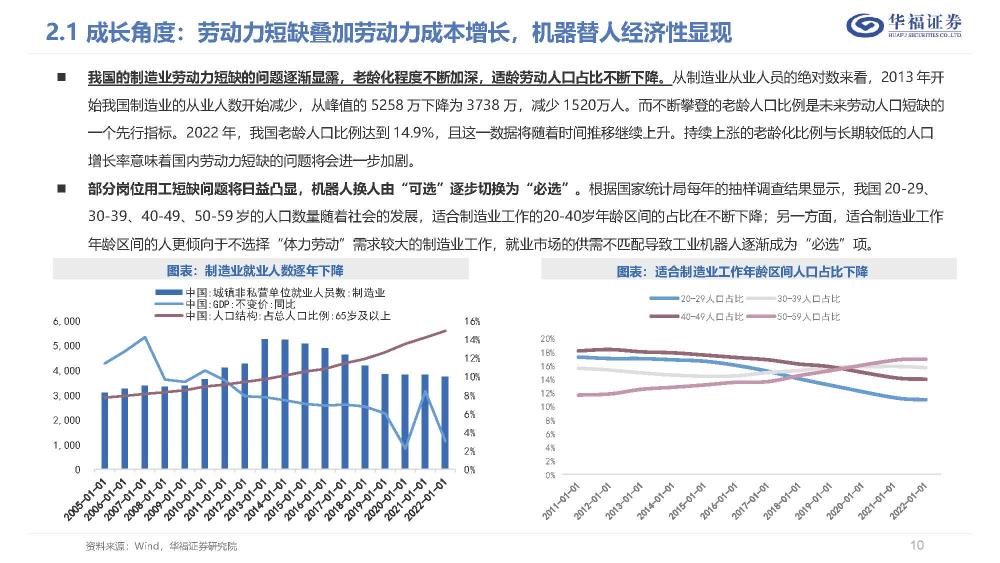

我国的制造业劳动力短缺的问题逐渐显露,老龄化程度不断加深,适龄劳动人口占比不断下降。从制造业从业人员的绝对数来看,2013 年开 始我国制造业的从业人数开始减少,从峰值的 5258 万下降为 3738 万,减少 1520万人。而不断攀登的老龄人口比例是未来劳动人口短缺的 一个先行指标。2022 年,我国老龄人口比例达到 14.9%,且这一数据将随着时间推移继续上升。持续上涨的老龄化比例与长期较低的人口 增长率意味着国内劳动力短缺的问题将会进一步加剧。

部分岗位用工短缺问题将日益凸显,机器人换人由“可选”逐步切换为“必选”。根据国家统计局每年的抽样调查结果显示,我国 20-29、 30-39、40-49、50-59 岁的人口数量随着社会的发展,适合制造业工作的20-40岁年龄区间的占比在不断下降;另一方面,适合制造业工作 年龄区间的人更倾向于不选择“体力劳动”需求较大的制造业工作,就业市场的供需不匹配导致工业机器人逐渐成为“必选”项。

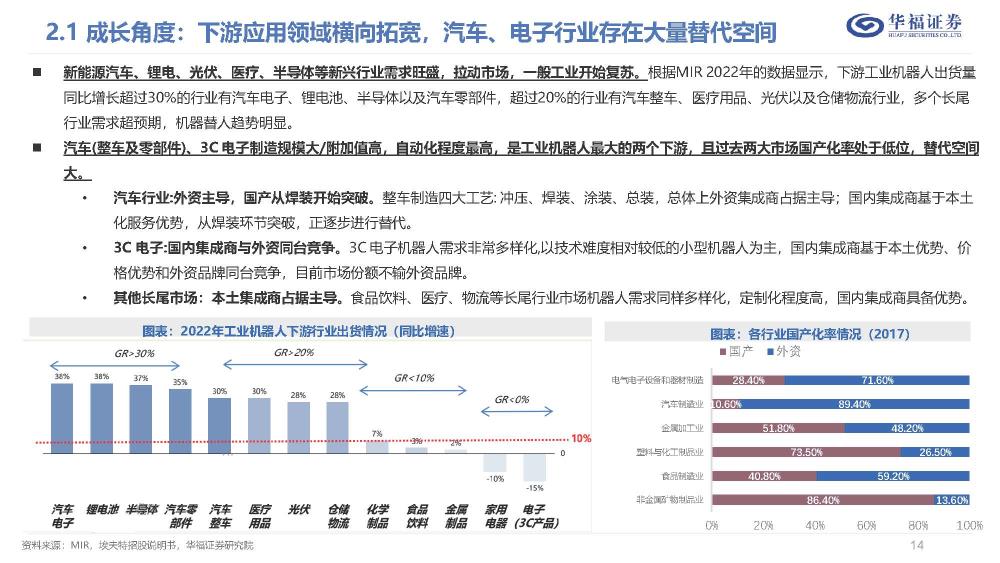

成长角度:下游应用领域横向拓宽,汽车、电子行业存在大量替代空间

工业机器人下游应用领域横向拓宽,传统汽车领域占比不断缩小,长尾市场未来将有更大的增长空间。工业机器人技术刚起步时面向的是大 规模生产的汽车行业,例如第一台工业机器人 Unimate 被安装在通用汽车的产线上,从2016、2018、2022 年的截面数据来看,机器人横 向拓宽下游应用领域的发展趋势也比较明确:随着机器人技术进步以及随之而来的经济性提升,不断在食品饮料行业、锂电行业、家电行业 、光伏行业等长尾市场拓展,虽然新市场占比仍然较小,但未来增速预计会高于电子汽车等传统成熟行业,随着下游行业应用场景的进一步 丰富,这些长尾市场未来将有更大的增长空间。

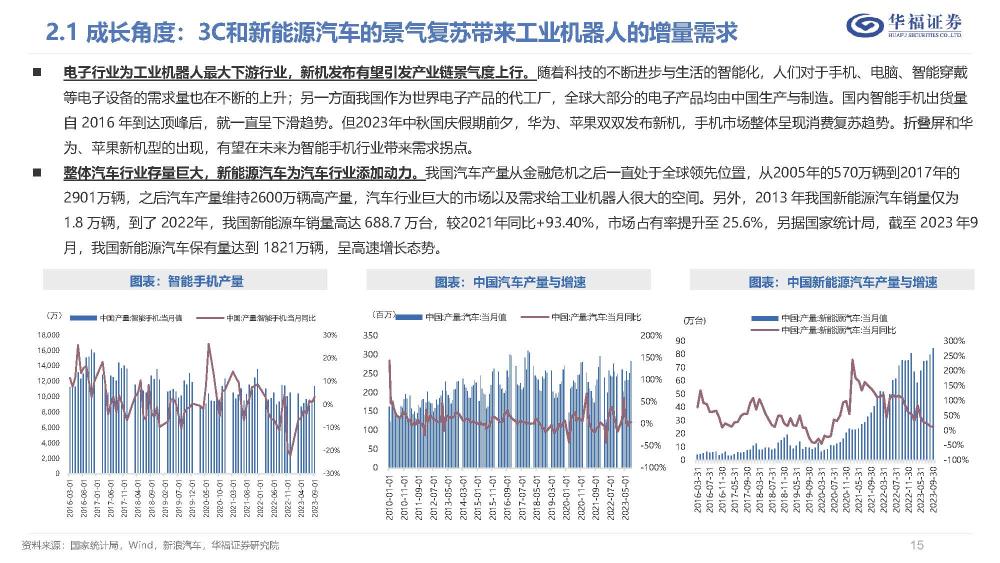

成长角度:3C和新能源汽车的景气复苏带来工业机器人的增量需求

电子行业为工业机器人最大下游行业,新机发布有望引发产业链景气度上行。随着科技的不断进步与生活的智能化,人们对于手机、电脑、智能穿戴 等电子设备的需求量也在不断的上升;另一方面我国作为世界电子产品的代工厂,全球大部分的电子产品均由中国生产与制造。国内智能手机出货量 自 2016 年到达顶峰后,就一直呈下滑趋势。但2023年中秋国庆假期前夕,华为、苹果双双发布新机,手机市场整体呈现消费复苏趋势。折叠屏和华 为、苹果新机型的出现,有望在未来为智能手机行业带来需求拐点。

整体汽车行业存量巨大,新能源汽车为汽车行业添加动力。我国汽车产量从金融危机之后一直处于全球领先位置,从2005年的570万辆到2017年的 2901万辆,之后汽车产量维持2600万辆高产量,汽车行业巨大的市场以及需求给工业机器人很大的空间。另外,2013 年我国新能源汽车销量仅为 1.8 万辆,到了 2022年,我国新能源车销量高达 688.7 万台,较2021年同比+93.40%,市场占有率提升至 25.6%,另据国家统计局,截至 2023 年9 月,我国新能源汽车保有量达到 1821万辆,呈高速增长态势。

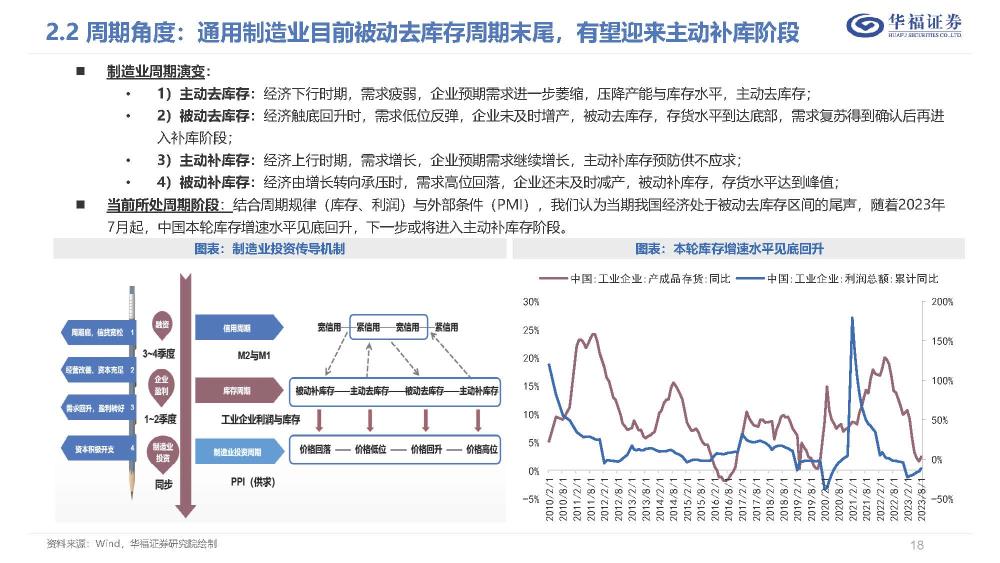

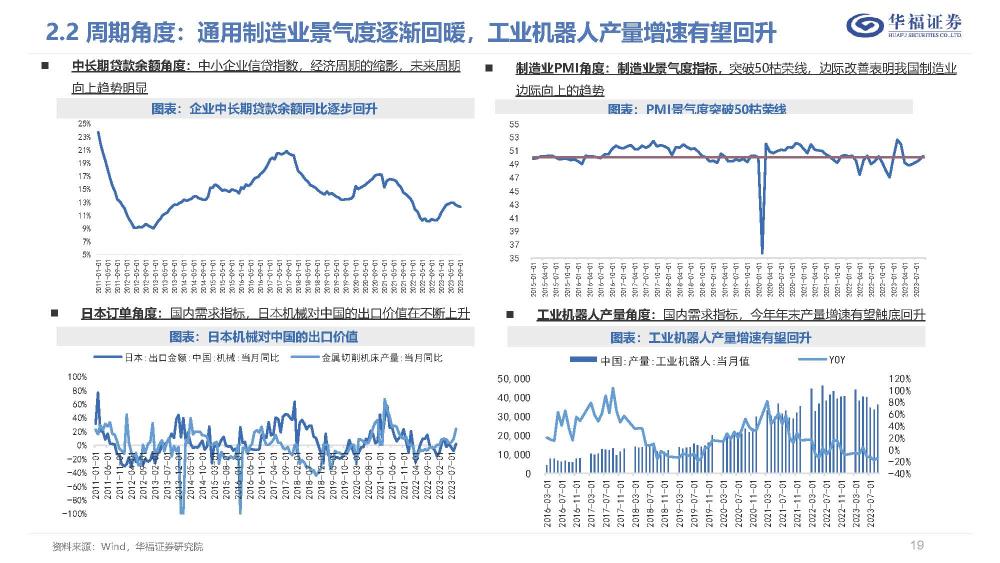

周期角度:通用制造业景气度逐渐回暖,工业机器人产量增速有望回升

中长期贷款余额角度:中小企业信贷指数,经济周期的缩影,未来周期 向上趋势明显。制造业PMI角度:制造业景气度指标,突破50枯荣线,边际改善表明我国制造业 边际向上的趋势。日本订单角度:国内需求指标,日本机械对中国的出口价值在不断上升 。工业机器人产量角度:国内需求指标,今年年末产量增速有望触底回升。

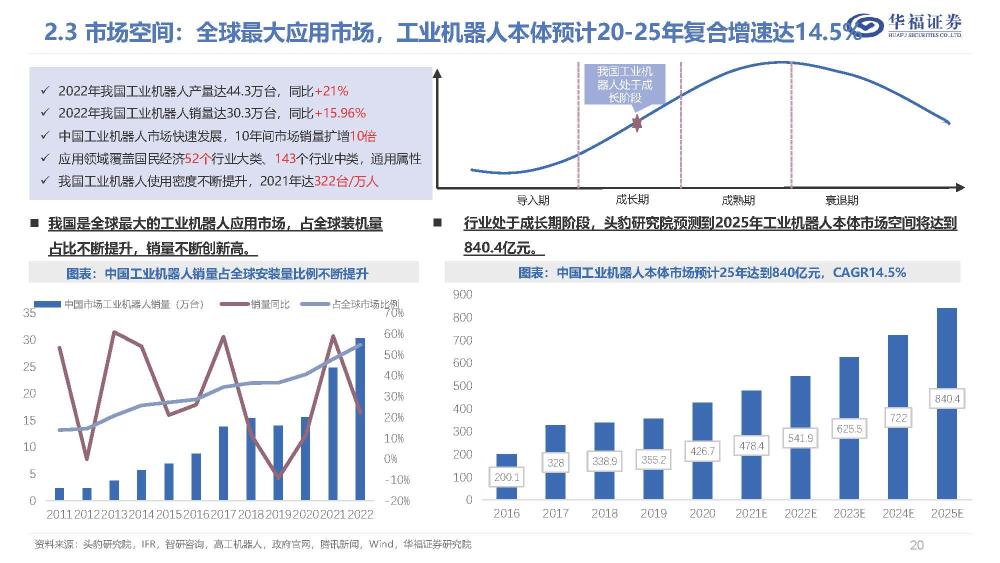

销量测算:预计2020-2025年工业机器人销量复合增速20.3%

1)工业机器人当年需求=替换需求+新增需求; 2)工业机器人的折旧期约为 5-8年,t 年需面临(t-5) 年约 30%的机器人更新替换的需求,(占比市场30%左右 的国产机器人耐用性较差,假设这部分机器人到使用年限 就必须更新替换), t 年需面临(t-8)年约 70%的机器 人更新替换的需求(进口机器人)。 3)新增需求与机器人密度的提升值之间存在一定比例关 系,经我们计算得到,每增加 1 台机器人销售,工业机器 人密度上升0.02%左右,20、21年由于疫情系数走高,预 计2023-2025年该系数与疫情前系数保持相同水平,即 0.02%;(替换机器人不影响)。 4)参考《“机器人+”应用行动实施方案》规划,到 2025 年工业机器人密度提升到492台/万人(为2020年的 2倍);

三、产业链分析

产业链分析:上游核心零部件为行业发展关键

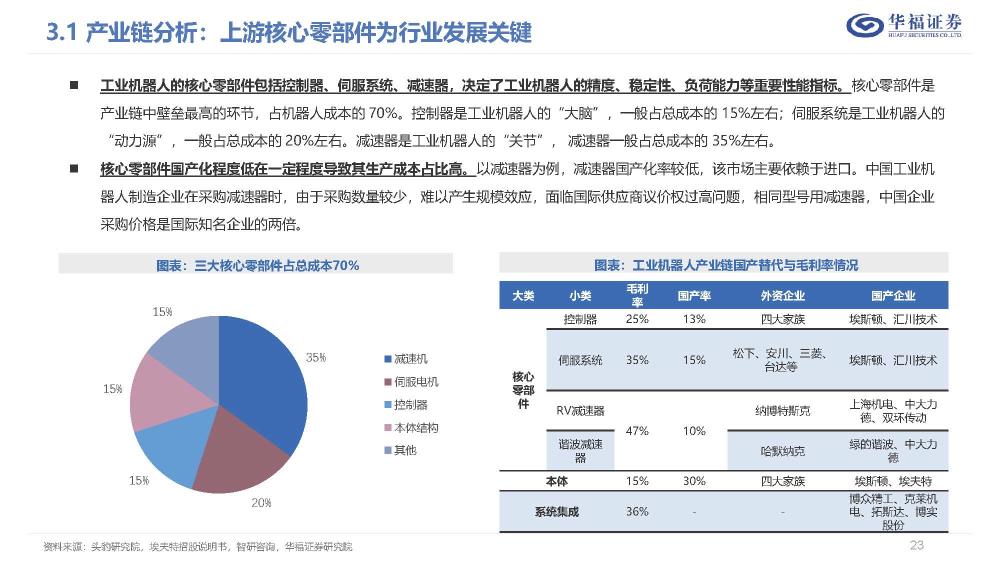

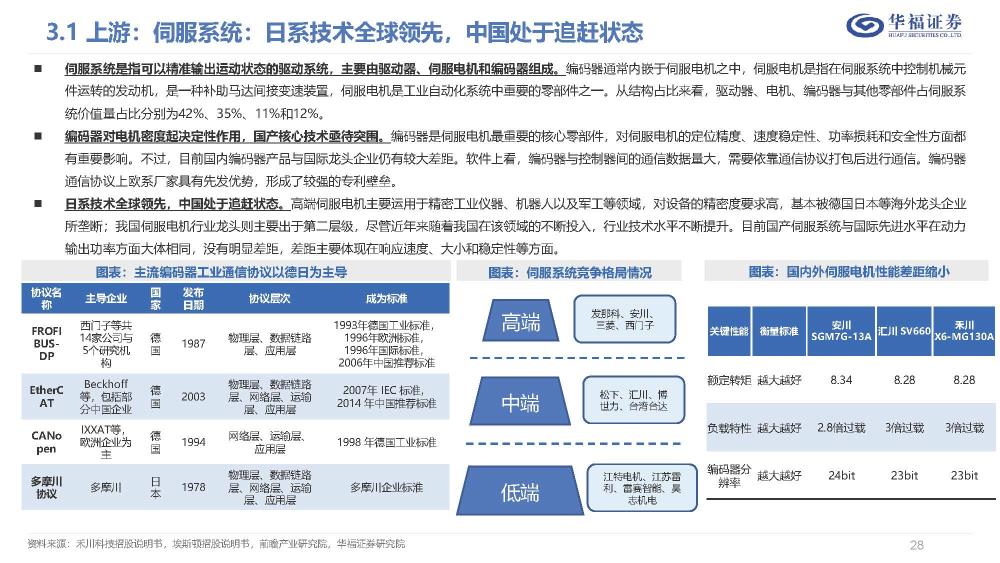

工业机器人的核心零部件包括控制器、伺服系统、减速器,决定了工业机器人的精度、稳定性、负荷能力等重要性能指标。核心零部件是 产业链中壁垒最高的环节,占机器人成本的 70%。控制器是工业机器人的“大脑”,一般占总成本的 15%左右;伺服系统是工业机器人的 “动力源”,一般占总成本的 20%左右。减速器是工业机器人的“关节”, 减速器一般占总成本的 35%左右。

核心零部件国产化程度低在一定程度导致其生产成本占比高。以减速器为例,减速器国产化率较低,该市场主要依赖于进口。中国工业机 器人制造企业在采购减速器时,由于采购数量较少,难以产生规模效应,面临国际供应商议价权过高问题,相同型号用减速器,中国企业 采购价格是国际知名企业的两倍。

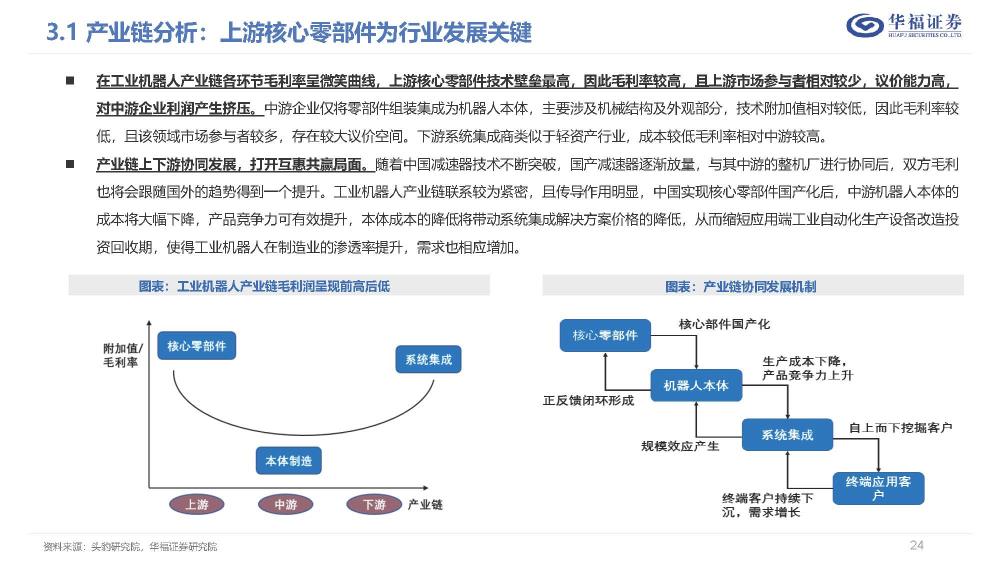

在工业机器人产业链各环节毛利率呈微笑曲线,上游核心零部件技术壁垒最高,因此毛利率较高,且上游市场参与者相对较少,议价能力高, 对中游企业利润产生挤压。中游企业仅将零部件组装集成为机器人本体,主要涉及机械结构及外观部分,技术附加值相对较低,因此毛利率较 低,且该领域市场参与者较多,存在较大议价空间。下游系统集成商类似于轻资产行业,成本较低毛利率相对中游较高。

产业链上下游协同发展,打开互惠共赢局面。随着中国减速器技术不断突破,国产减速器逐渐放量,与其中游的整机厂进行协同后,双方毛利 也将会跟随国外的趋势得到一个提升。工业机器人产业链联系较为紧密,且传导作用明显,中国实现核心零部件国产化后,中游机器人本体的 成本将大幅下降,产品竞争力可有效提升,本体成本的降低将带动系统集成解决方案价格的降低,从而缩短应用端工业自动化生产设备改造投 资回收期,使得工业机器人在制造业的渗透率提升,需求也相应增加。

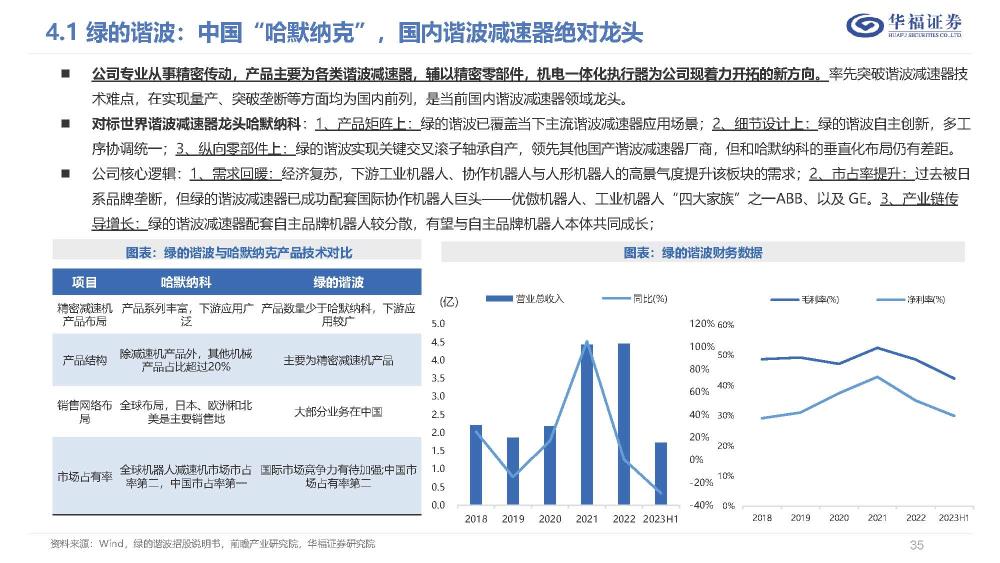

上游:减速机为精度与性能核心,未来有望打破日本垄断

减速器是工业机器人中最关键的功能部件一直有工业机器人的“关节”之称,是机器人产业链至关重更的应用环节。减速器是连接动力源和执行机构之 间的中间装置,通常它把电动机、内燃机等高速运转的动力通过输入轴上的小齿轮啮合输出轴上的大齿轮来达到减速的目的,并传递更大的转矩。例如 ,使用一个减速比为 50:1 的减速器就能轻松将额定扭矩为 0.1Nm 的电机扭矩提升到 5Nm,使其能够承受更高的负载,并且适当减小输出转速,提高 控制分辨率和闭环精度。

目前应用于机器人领域的减速器主要有两种:RV 减速器和谐波减速器,应用场景不同,互为补充。RV 减速器:传动比范围大、精度较稳定、疲劳强度 较高,且具有更高的刚性和扭矩承载力,一般用于机器人机座、大臂、肩部等重负载的位置。谐波减速器:单极传动比大、体积小、质量小、运动精度 高并能在密闭空间和介质辐射的工况下正常工作,使其应用在机器人小臂、腕部、手部等部位具有较大优势。平均一台多关节机器人需要3.5台谐波减 速机;坐标机器人平均需要1台谐波减速机;SCARA机器人和并联机器人则分别需要3台和1台谐波减速机;其他类型机器人平均需要0.5台谐波减速机。

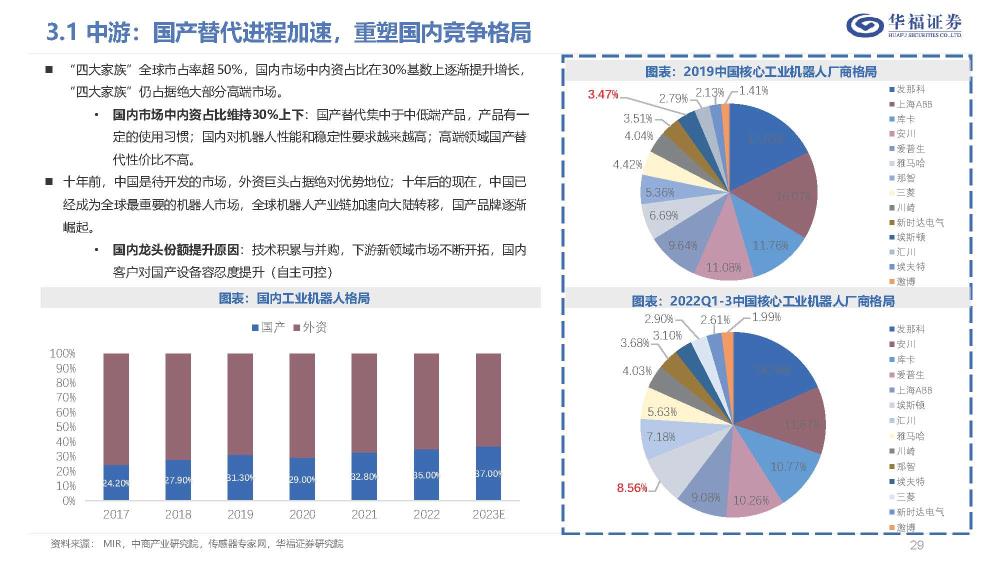

中游:国产替代进程加速,重塑国内竞争格局

“四大家族”全球市占率超 50%,国内市场中内资占比在30%基数上逐渐提升增长, “四大家族”仍占据绝大部分高端市场。 国内市场中内资占比维持30%上下:国产替代集中于中低端产品,产品有一 定的使用习惯;国内对机器人性能和稳定性要求越来越高;高端领域国产替 代性价比不高。 十年前,中国是待开发的市场,外资巨头占据绝对优势地位;十年后的现在,中国已 经成为全球最重要的机器人市场,全球机器人产业链加速向大陆转移,国产品牌逐渐 崛起。 国内龙头份额提升原因:技术积累与并购,下游新领域市场不断开拓,国内 客户对国产设备容忍度提升(自主可控)。

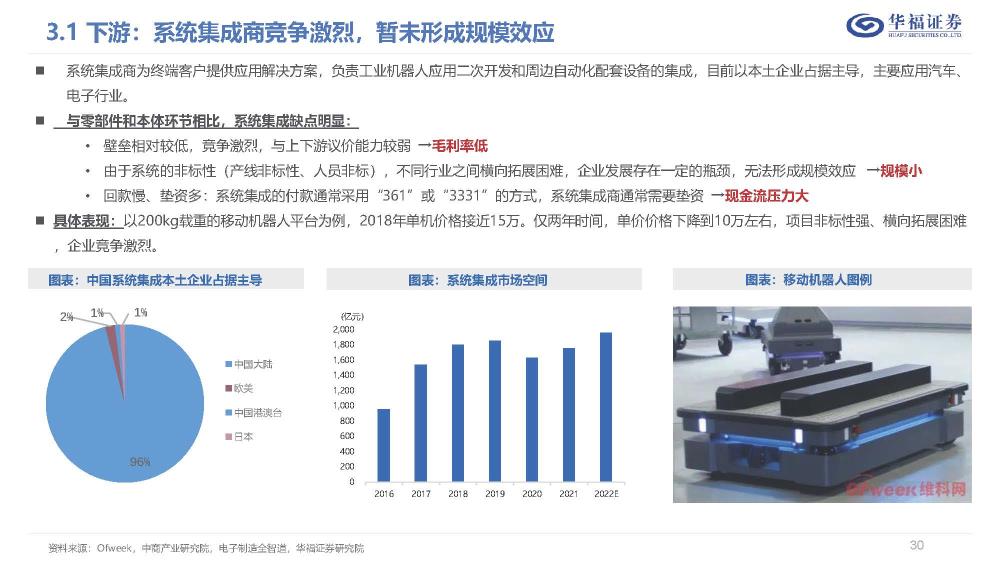

下游:系统集成商竞争激烈,暂未形成规模效应

系统集成商为终端客户提供应用解决方案,负责工业机器人应用二次开发和周边自动化配套设备的集成,目前以本土企业占据主导,主要应用汽车、 电子行业。

与零部件和本体环节相比,系统集成缺点明显: 壁垒相对较低,竞争激烈,与上下游议价能力较弱 →毛利率低。 由于系统的非标性(产线非标性、人员非标),不同行业之间横向拓展困难,企业发展存在一定的瓶颈,无法形成规模效应 →规模小。 回款慢、垫资多:系统集成的付款通常采用“361”或“3331”的方式,系统集成商通常需要垫资 →现金流压力大 。 具体表现:以200kg载重的移动机器人平台为例,2018年单机价格接近15万。仅两年时间,单价价格下降到10万左右,项目非标性强、横向拓展困难 ,企业竞争激烈。

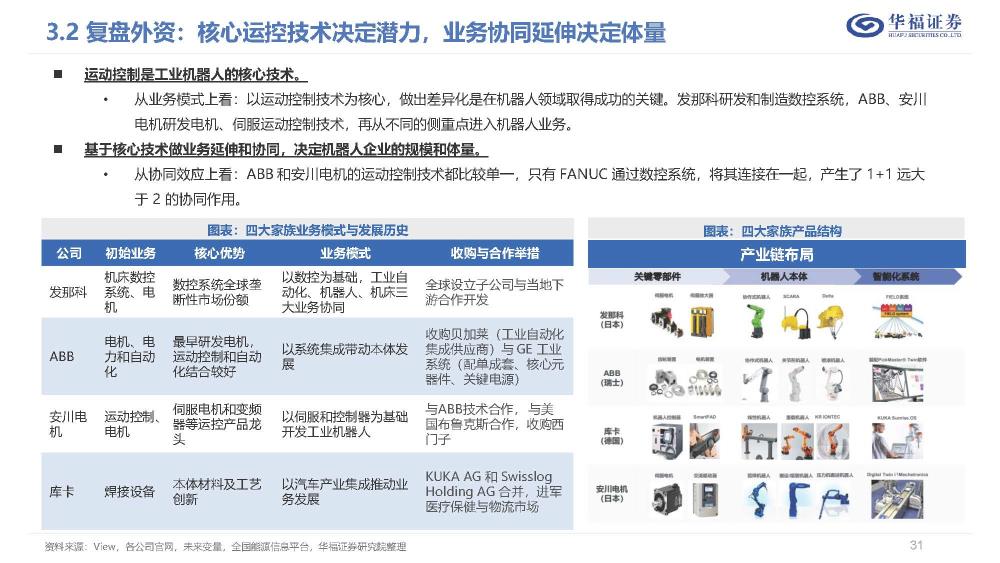

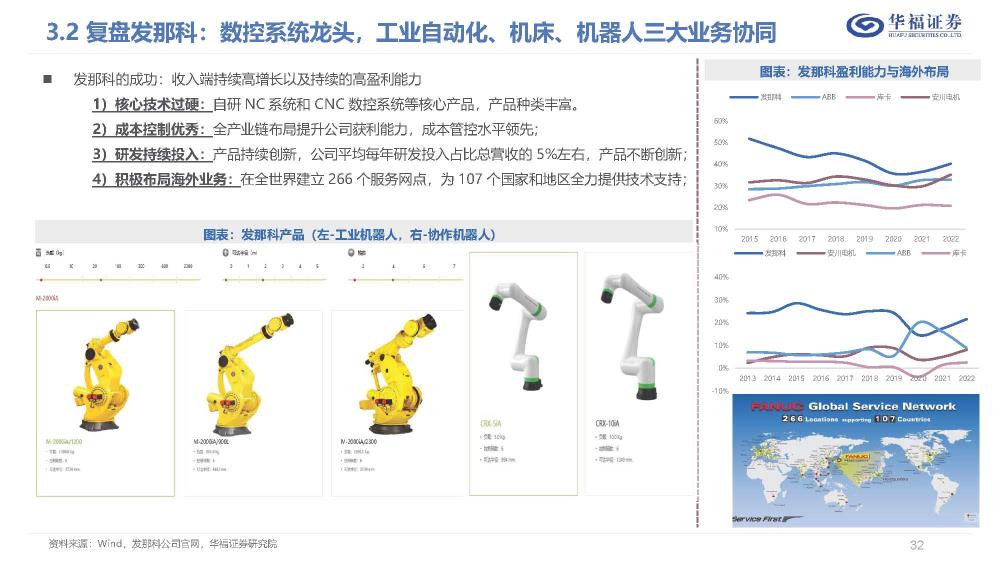

复盘发那科:数控系统龙头,工业自动化、机床、机器人三大业务协同

发那科的成功:收入端持续高增长以及持续的高盈利能力 1)核心技术过硬:自研 NC 系统和 CNC 数控系统等核心产品,产品种类丰富。 2)成本控制优秀:全产业链布局提升公司获利能力,成本管控水平领先; 3)研发持续投入:产品持续创新,公司平均每年研发投入占比总营收的 5%左右,产品不断创新; 4)积极布局海外业务:在全世界建立 266 个服务网点,为 107 个国家和地区全力提供技术支持;

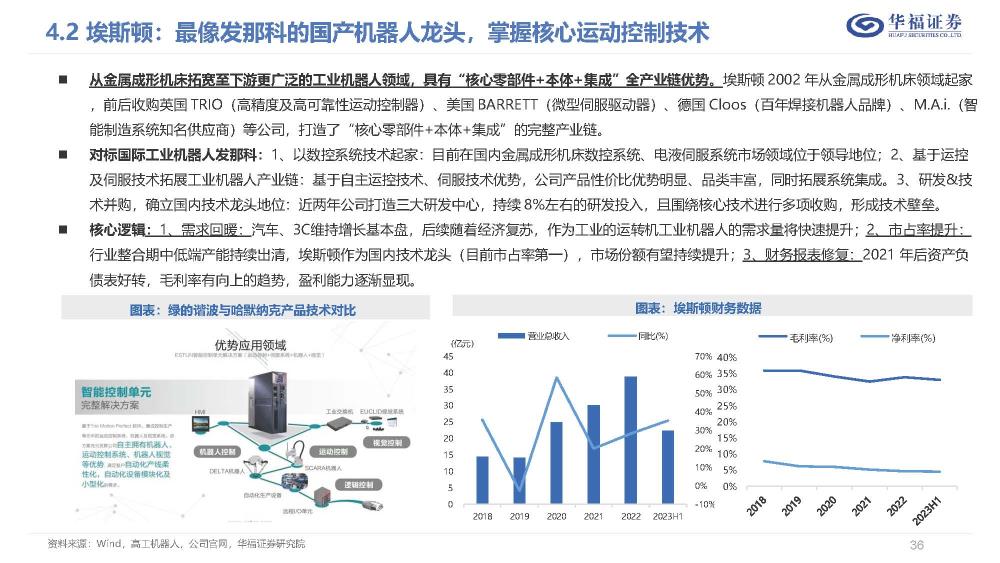

展望:掌握核心运控技术的本体龙头,长期看好核心零部件突破

核心模式:产业链上游零部件+本体布局。通过前文,我们知道运动控制是工业 机器人的核心技术,因此掌握运动控制技术的机器人厂商会有明显优势。从毛 利率角度来看:埃斯顿和汇川由于掌握上游控制技术(控制器、伺服),运动 控制技术自主可控,盈利能力遥遥领先。另外根据核心运控技术往下游不断延 伸,更好的拓展新兴市场,适应时代发展。 本文看好:系统集成龙头/运控技术龙头+本体制造的商业模式,长期看好核心 零部件突破。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章