新火种

2023-11-27

新火种

2023-11-27

未来已来,允许L3以上无人驾驶合法行驶,发生事故保险赔付车主买单

这次自动驾驶真的来了,四部委发布了关于开展智能网联汽车准入和上路通行试点工作的通知,之前的征求意见稿终于转正,该通知对准入、上路通行和事故后责任认定等作出了具体规定,为自动驾驶加速发展和全面到来到来扫清了障碍。

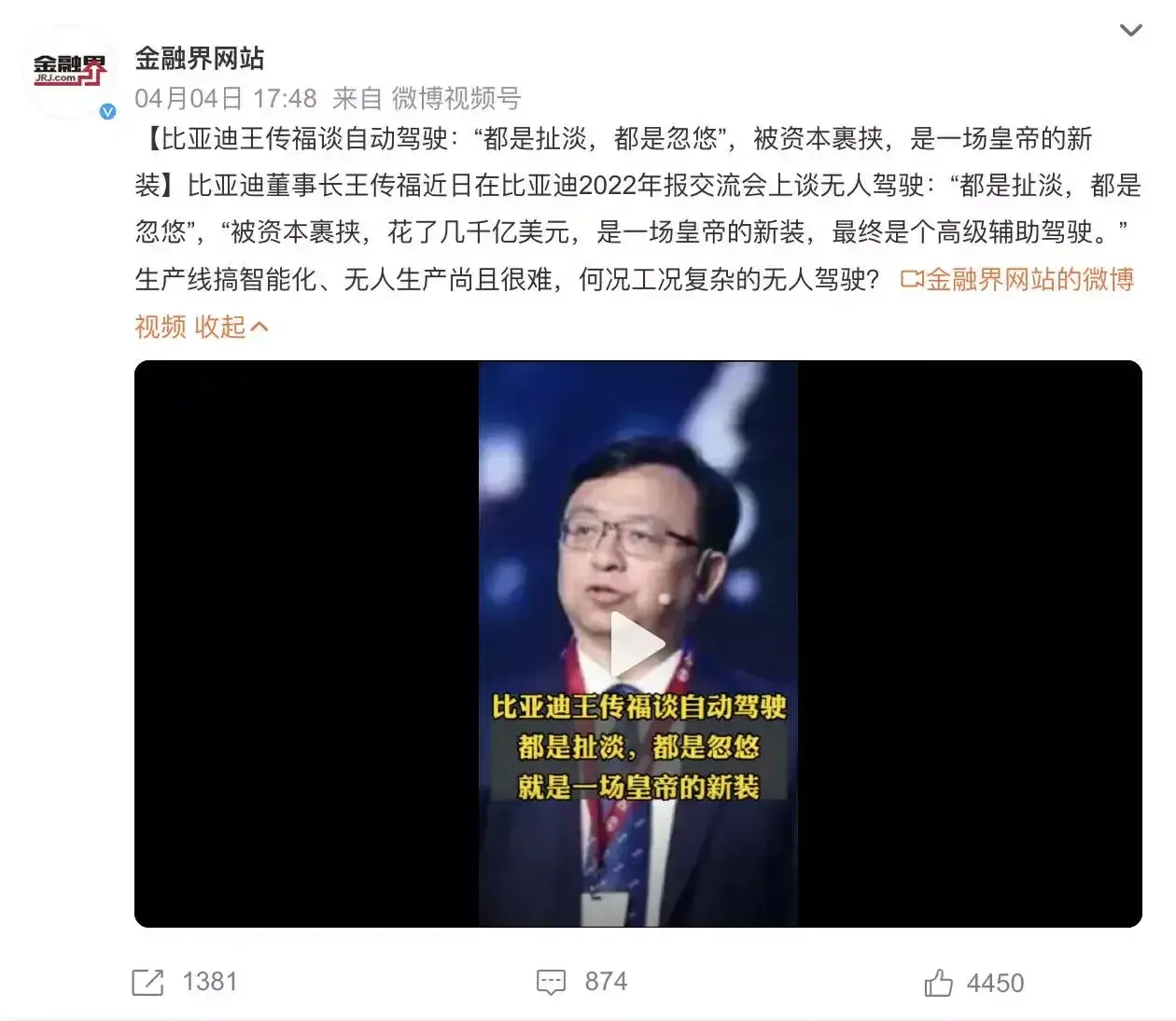

今年3月份,比亚迪董事长王传福在2023年业绩发布会后的一场投资者沟通会中说,自动驾驶都是扯淡,自动驾驶是被资本裹挟的,这些年都是忽悠,它是一场皇帝的新装。就像验证王传福的观点,比亚迪的销量在整个2023年表现优异,在一众新能源车中一骑绝尘。与销量形成鲜明对比的是,智驾拉胯的比亚迪在中高端市场中正在丧失话语权,智驾或不是必需品,但没有智驾想要挤进高端市场,缺乏明显号召力。

就在王传福的话语引起巨大争议,同时比亚迪艰难探索中高端路线的时候,四部委发布了关于智能网联汽车准入和上路通行的通知。这个通知就像智能驾驶的冲锋号角,中国无人驾驶研发公司经过数年的研发和积累,智驾可以在限定区域内开展上路通行试点了。可能很多朋友会觉得疑惑,说网上不是有很多品牌的车辆已经安置了自动驾驶系统,并在某些场景下可以使用了么,那这个文件有什么意义,是不是被迫发布的?

答案是这个文件的发布具有重要意义,是无人驾驶的里程碑,因为文件发布之前的智驾都叫L2+或L2.9,既使有的智驾系统达到了L3也不敢声称自己是L3,原因就是政策法规限定和自动驾驶状态下事故责任的认定问题。如果有品牌方敢声称自己的车子达到了L3级别,那么自动驾驶状态下出现的事故,相关厂家和系统研发单位可能就要承担责任。自动驾驶并不代表绝对安全,自动驾驶状态下的事故也不一定全是车子和系统的问题,所以风险界定和责任承担始终是自动驾驶无法进一步发展和普及的障碍。

现在不一样了,这个文件对于车子在L3、L4级别应该达到什么样的能力,车子的网络安全问题和数据安全保障能力,车子使用主体应具备的条件,上路通行前后应符合哪些要求,发生事故后责任认定问题等作出了明确规定。这样就为自动驾驶实施层面的风险和责任认定提供了有效依据,为L3级别以上的自动驾驶的进一步突破发展提供了政策法律层面的依据。

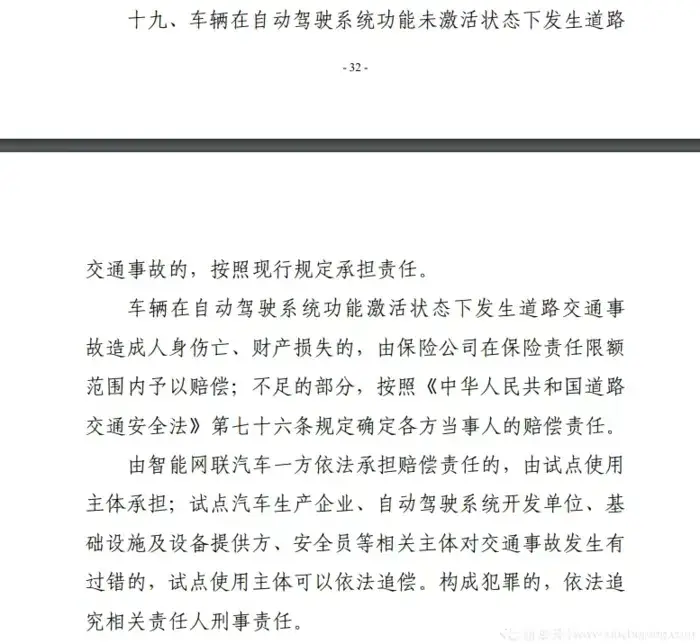

那么该通知对于事故责任是如何认定的?车辆在自动驾驶功能未激活状态下发生道路交通事故的,按照交通安全法等现行规定承担责任。自动驾驶激活状态下发生道路交通事故的,相关损失由保险公司在保费范围内予以赔偿,不足的部分按照交通安全法规定确定各方当事人的赔偿责任。事故责任方是使用主体的,由保险公司赔付,多余部分由使用主体赔付,并保留使用主体对汽车厂家和智驾研发单位、设备提供方等的追偿权。

大白话就是保险公司和车主先行赔付,认定责任后,如果责任属于厂家、研发单位和设备提供方,那么由车主和保险公司向以上单位索回已赔付的费用。

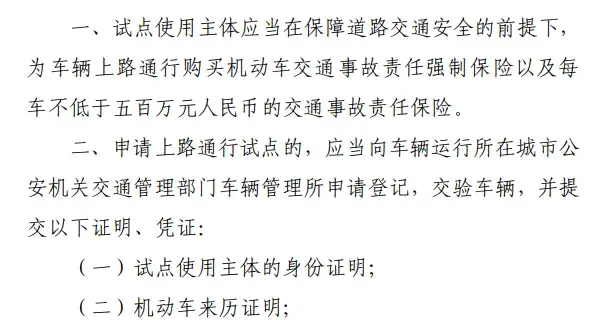

由于保险公司承担了自动驾驶的额外风险,为了对冲保险企业的风险,使其处于可控状态,规定提高了L3以上自动驾驶车辆的保险费用。试点使用主体应当在保障道路交通安全的前提下,为车辆上路通行购买机动车交通事故责任强制保险以及每车不低于500万元人民币的交通事故责任保险。即风险承担主体为保险公司,买单人是车主本人,其他参与单位按照过错承担相应责任。

对于车主本人来说,自动驾驶的保险费用相比于非自动驾驶,并没有增加多少,保险公司承担了自动驾驶的额外风险,看似是保险公司吃亏了,实则保险公司可能会因为自动驾驶的发展和普及而受益。因为正常情况下,自动驾驶的安全性要高于驾驶员本人,客观来讲,随着自动驾驶的发展和普及会大幅减少交通事故的总量。而非正常情况下,风险将由厂家、研发单位和设备供应单位承担。

L3、L4级自动驾驶只是自动驾驶的一个过程,随着自动驾驶的进一步发展,未来的全自动L5级也会加速到来,这对于在自动驾驶上研发落后的企业并不是好消息。王传福赌对了电动车的上半场,却赌错了自动驾驶的下半场,这也是比亚迪正在面临,和急需改正的错误。比亚迪成功于自研技术,如果失去了智驾的自研核心技术,那么比亚迪将失去一半未来,变成只有强壮身体却没有灵魂的载体。

#头条创作挑战赛##妙笔生花创作挑战#

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。