新火种

2024-04-11

新火种

2024-04-11

菜鸟IPO折戟背后:估值大幅下降,阿里巴巴为“分拆之痛”买单

撰稿|行星

来源|贝多财经

近日,阿里巴巴集团(下称“阿里巴巴”或“阿里”)发布公告,称其物流子公司菜鸟(同菜鸟物流、菜鸟网络)撤回在港交所的首次公开发行及上市申请,并计划收购菜鸟少数股东的股权和员工已归属的股权,总对价最高为37.5亿美元。

阿里巴巴在公告中表示,该公司计划调整菜鸟的部分业务,以更好地实现与淘天集团和阿里国际数字商业集团的战略协同,并支持菜鸟对其全球网络进行长期战略拓展。

虽然阿里巴巴方面称“对菜鸟的这一策略调整,与阿里的战略重点一致”,但作为资产重组计划下仅存的上市“独苗”,临门一脚之际却选择撤回IPO申请,难免让业界对菜鸟的未来规划、战略定位产生诸多猜测。

体系如此庞大的菜鸟,上市进程为何中途折戟?阿里巴巴的股权回购计划在下什么棋?行快递业新规之下,菜鸟又将面临哪些挑战?

一、估值大幅缩水,阿里巴巴态度扭转直下

将时钟拨回至一年前,时任阿里巴巴董事会主席(即董事长)兼CEO的张勇曾对外宣布,阿里将启动“1+6+N”变革。即在集团之下,设立阿里云、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司。

在这之后,阿里巴巴又宣布了一项资产重组计划,分拆旗下云智能集团,并推动电商物流公司菜鸟、新零售商超盒马的独立上市。其中,于2023年9月26日向港交所递交上市申请的菜鸟打响了阿里巴巴分拆的“第一枪”。

然而,阿里系独立分拆的道路并不顺利。在云智能集团、盒马的上市计划均因“市场不及预期”被叫停后,菜鸟成为了阿里巴巴上市子公司的“独苗”。彼时,阿里巴巴曾表示,单独上市更能体现菜鸟作为阿里重要业务的价值。

在市场端,业界也对菜鸟上市一事多持乐观态度。有媒体曾报道称,菜鸟上市将是2024年亚洲最热门的IPO计划之一。在经历了艰难的2023年之后,亚洲IPO可能会得到提振,因为香港预计今年的大型中资交易将逐步回归。

不久后,阿里巴巴对菜鸟上市的态度发生了转变。阿里发布2024财年第三财季财报后,董事会主席蔡崇信在财报电话会上表示,并不急于让菜鸟、盒马进行IPO,现在战略的聚焦点是推动集团内不同业务之间的协同效应。

蔡崇信称,自阿里巴巴2023年3月宣布重组以来,市场情绪不振,进行资本市场交易实际上无法为业务的潜在价值带来透明度,难以帮助投资者对整体业务进行估值。在当前市场环境下,菜鸟希望等待更好的上市时机。

换句话说,如今的菜鸟用着与其他终止上市的公司类似的口径——市场不及预期。此前,2023年胡润发布的全球独角兽企业榜单显示,菜鸟以高达1850亿元的估值排名总榜单第十,系物流类公司第一。

而根据阿里巴巴发布的回购公告,阿里巴巴计划以0.62美元/股的价格回购菜鸟少数股东股权和员工已归属股权,总对价最高达37.5亿美元。通过计算可知,菜鸟当前的估值为103亿美元,折合约人民币744亿元,相对已“腰斩”。

在这个基础上来说,阿里巴巴意欲回购少数股东的股权以及员工股权,本质上也是损害了小股东(包含外部投资者)的利益。究其根本,阿里巴巴提出的回购股价不可能会高于菜鸟原计划的IPO股价,对应的估值也已经大幅缩水(下降)。

另据媒体报道,菜鸟第一轮路演后,投资人的反馈并不好,“主要集中在企业估值偏高,投行给的估值,并没有媒体以及菜鸟预期的那么高,有些比较保守的投资人给出的价格,甚至距其最高的估值直接腰斩”。

从另一个角度而言,不管定位如何,从本质上来说,菜鸟究竟是物流公司?还是科技公司?或是电商物流企业?答案不同,就会有巨大的估值差异。通俗地来说,不能按照科技公司的模型去给一家物流企业估值,反之亦然。

标榜为科技公司,菜鸟真的具体强有力的科研水平吗?

二、难言完全独立,依赖症长期存在就业绩而言,菜鸟在冲刺上市期间交出的答卷并不算优秀。

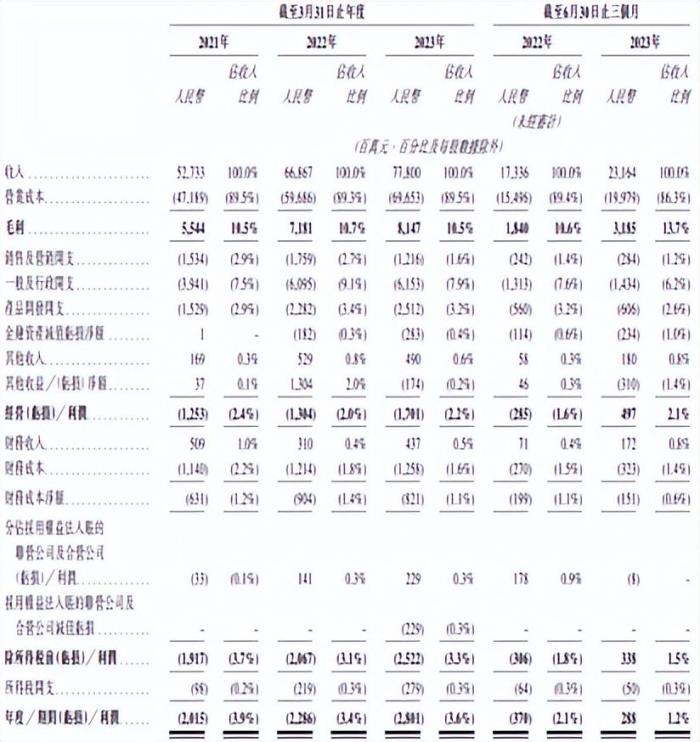

招股书显示,2021财年、2022财年和2023财年(截至3月31日)和2024财年第一季度,菜鸟的收入分别为527.33亿元、668.67亿元、778.00亿元和231.64亿元。

其中,菜鸟2024财年第一季度(对应自然年2023年第二季度)的营收较2022年同期增长33.62%。从数字上来看,菜鸟的收入规模十分可观,且实现了持续增长,可谓是一步一个脚印。

不过,菜鸟的盈利能力十分有限。报告期内,其净利润分别为-20.15亿元、-22.86亿元、-28.01亿元和2.88亿元。按非国际财务报告标准计算,其经调整净利润分别为-8.29亿元、-10.30亿元、2.79亿元和10.93亿元,实现了盈利。

从阿里巴巴电商平台物流需求中应运而生,菜鸟始终与前者保持着长期业务合作。报告期内,菜鸟来自阿里巴巴的收入分别为154.23亿元、206.14亿元、219.01亿元和68.80亿元,分别占收入的29.2%、30.8%、28.2%和29.7%。

菜鸟在招股书中反复强调其“不依赖阿里获得商家或品牌作为客户”的独立性,但可以预见的是,若阿里巴巴的电商业务规模下降,无疑将对菜鸟的业务经营及订单量等等产生不利影响,进而影响其业绩。

力求将集团运营重心从具体业务中抽离,为子公司提供支撑底座的阿里巴巴,也面临着旗下公司在长期互利共生中产生的“流量依存症”。原计划“单飞”的菜鸟能飞多远,在其撤回上市后仍是一个不确定因素极大的议题。

回到股权收购计划上,按照规划,该计划将于2024年8月执行,员工可以自愿出售2024年8月1日及以前已归属的所有菜鸟股份。阿里巴巴方面称,此次收购是对员工长期贡献的回报,有助于进一步提振团队和员工信心。

但需要指出的是,在估值缩水、上市终止的情况下,回购股价高于原计划IPO股价的“亏本买卖”鲜有发生。也就是说,比起弥补员工和股东的“定军心”策略,阿里巴巴的做法更像是撤回IPO后的“及时止损”。

另外,阿里巴巴将菜鸟回购后,也势必将扩大其自身整体规模。

三、市场竞争火热,服务优势或难维继近年来,关于菜鸟运营模式的争议与质疑声愈发高昂。

菜鸟物流诞生之初,定位为一家将物流产业的运营、场景、设施和互联网技术进行融合的物流服务平台,旨在提高末端运作效率,并逐步发展为具备端到端能力的物流网络。

与京东自建货仓与物流渠道的“重资产”供应链模式不同,阿里巴巴将菜鸟定义为物流体系中的“数据中枢”,不设立车辆、路线、物流和货仓,仅依赖于“通达系”快递公司,通过加盟模式下的“菜鸟驿站”掌握配送末端环节。

但在菜鸟驿站门店快速扩张的同时,加盟模式下的门店服务质量、安全合规管控也成为了阻碍菜鸟发展最大的掣肘。当然,这种情况并非菜鸟独有,任何物流服务商都有可能出现类似的情形。

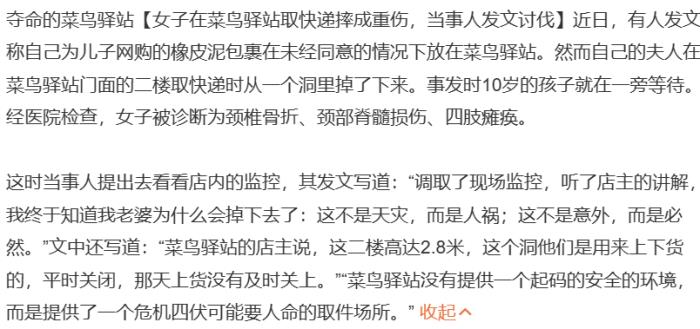

就在2023年10月,“夺命的菜鸟驿站”一词还登上微博热搜。一名认证为“山西青年作家”的网友张象发文称,其妻子在菜鸟驿站取件时,意外从驿站私自挖的洞口坠落,经医生诊断为颈椎骨折、颈部脊髓损伤,可能面临高位截瘫。

张象认为,菜鸟驿站消解了“送货上门”的服务质量,质疑其作为中间商的意义。另有不少网友在社交平台上表示,自己居住地附近的菜鸟驿站亦存在私自搭建夹层、堵塞消防通道、阻碍用户通行等安全隐患。

此外,消费者与快递公司因“送货上门”产生的矛盾也屡见不鲜。不少用户在黑猫投诉上反映,不少快递公司在未经用户同意的情况下,擅自将快递放置在菜鸟驿站,部分驿站工作人员还存在言语侮辱取件人、强制公开用户信息的问题。

此前,一篇名为《菜鸟加盟商的物流盈利模式分析》的论文曾揭露这类“服务失焦”的本质——每件经过加盟商代收的快递平均效益约为0.6元。也就是说,菜鸟驿站帮助物流公司将其配送成本转化为时间成本,分摊了给取件的用户。

针对此类问题,交通运输部新修订的《快递市场管理办法》明确规定,快递企业未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施等,如违反规定,最高将罚款3万元。

对于长期深耕“中间商站点”核心商业模式的菜鸟而言,物流“最后一公里”是其核心。若在用户服务端的话语权被削弱,势必将进一步影响其扩张,进而对阿里巴巴产生负面影响。

另外,物流市场上强敌环伺,极兔快递、丰网速运等也在以低价抢占商家和消费者心智,竞争逐渐火热化。与此同时,用户规模触顶也是潜在的风险。未来,变数仍在,伤筋动骨也在所难免。

原文标题:菜鸟IPO折戟背后:估值大幅下降,阿里巴巴为“分拆之痛”买单

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章