财联社胡家荣

2025-04-02

财联社胡家荣

2025-04-02

开源大模型催生AI应用热点机构称三大投资主线浮现

4月1日讯(编辑 胡家荣) 年初至今,中国科技资产估值快速修复后回落。现象级模型DeepSeek显著改变全球投资人预期,Manus展示AI Agent的应用潜力,恒生科技指数年内最高上涨39%。

在估值快速修复后,关于中国AI崛起的叙事逐渐变成共识。投资人转而关注:上市公司盈利预期、CAPEX支出增长、基础模型新版本进度,以及AI应用能带来的效率提升等。

从全年来看,中信证券维持对中国科技资产的乐观态度:技术进步和应用落地可期,盈利预测具有向上弹性。但同时看到,距离5月恒生科技一季报高峰期仍有时日,DeepSeek、阿里通义千问、字节跳动豆包等大模型能力再次跳升仍需等待。

产业现状:中国AI能力预期修正,新模型值得期待,AI应用已有出色尝试

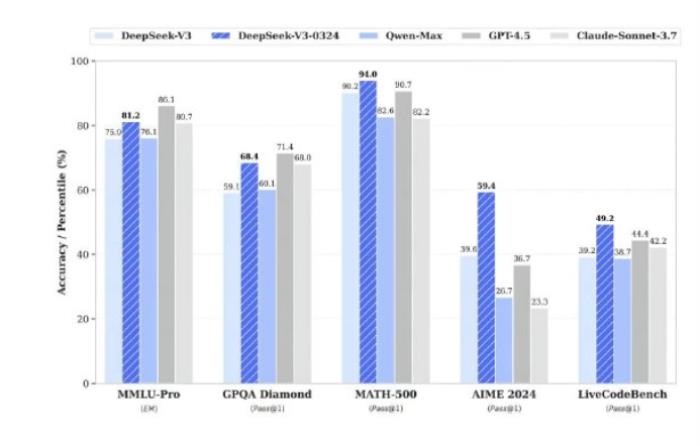

模型侧:DeepSeek带动整个中国AI生态的繁荣;其通过R1开源削弱OpenAI技术优势并拉动国内推理模型迭代的繁荣;通过开源六大代码库开放训练优化和硬件调教技术,推动全行业算力高效利用。

最新的3月SuperCLUE榜单显示,DeepSeek-R1仅次于o3-mini,领先于Claude-3.7和GPT-4.5;阿里QwQ-32B、Doubao-1.5-pro等国产模型表现紧随其后。后续,新版V3、R2,以及豆包、千问等团队预计将继续在推理能力、多模态等方向迭代,持续维持中国大模型竞争地位、缩小中美差距,拉动推理算力、模型应用等产业的繁荣。

应用侧:Manus作为国内首款现象级Agent产品为行业打样;其于3月6日凌晨发布,出色用户体验引发市场关注;在GAIA测评集上超越Deep Research,取得SOTA(state-of-the-art)成绩;单任务成本2美元,小于等于业内平均水准,整体表现非常优秀。

Manus背后是DeepSeek等为代表的开源厂商,在模型算法、硬件利用等方面不断创新,积极开源进行技术普惠,飞速推动行业整体效率水平和智能水平提升,推动了基于大模型的Agent开发。尽管Manus的封装整合路径也未必是最终产品形态,但作为AI应用的一个缩影,Manus反映了行业背后的整体繁荣。

影响推演:算力需求更加强劲,推理端迎来爆发

短期来看,DeepSeek带来全民AI普及,推理模型需求量持续向上。下游需求驱动带来算力产业链整体繁荣。长期来看,Agent将重构推理算力计算逻辑和算力需求。核心原因是AI应用产品进步和人-AI交互方式变化带来的算力需求逻辑变化。

Chatbot类产品是基于互联网领域的“注意力思维”,每次query token受限于人的阅读量,天花板有限;而Agent类产品意味着随模型能力的加深,一方面任务执行中人的参与减少,而机器中间步骤的运算速度快、token消耗尚未见天花板;另一方面,将更多任务从人手中转移给机器执行,整体推理算力天花板打开。

投资展望:建议关注云、AIDC、芯片、Agent的投资机遇

随着中国AI生态的持续繁荣,中国AI的渗透正逐步提速,而头部科技企业和初创公司快速迭代相关产品,有望在更大范围内看到AI为科技企业和其他公司带来的营收和盈利能力改善。

互联网厂商自研大模型不断迭代并开放DeepSeek等优秀第三方模型的同时,云业务也迎来蓬勃发展机遇,中信预计阿里云有望带动云和IDC整体板块营收和估值弹性。

参考各云厂商资本开支预期,中信预计2025年我国AIDC市场新增规模有望接近300亿元。拥有核心地区能耗指标及深度绑定核心互联网公司的IDC公司有望重点受益。

国产算力和先进制程的战略地位及增量空间有望持续提升,晶圆厂作为核心战略资产地位强化,长期来看,若海外对中国大陆的先进制程限制加剧,AI芯片订单有望回流,存在约50亿美元以上国产先进制程订单潜在需求,服务器、存储、芯片、设备、零部件等环节均具备充分投资机遇。

中长期来看,C端用户场景和硬件生态或为Agent概念下预期差来源;中信证券看好具备ToB服务能力的大厂和拥有终端产品生态且具备开发能力的硬件公司率先完成AI生态闭环并构筑产业护城河。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。