新火种

2025-01-19

新火种

2025-01-19

分子科技节丨暖哇科技分享“理赔领域大模型”应用成果:专识驱动下的风控革新与业务突破

1月6-8日,由“分子实验室”主办的分子保险科技节在厦门顺利举办,暖哇科技受邀出席本次峰会,首席数据官陈鸿发表《行则将至,暖哇理赔大模型深入理赔审核无人区》主题演讲,介绍暖哇在理赔审核领域以专识驱动的新模式推动理赔领域大模型的应用与落地,开启理赔审核效能全新阶段。

一、大模型落地理赔的核心难点:领域“专识”与大模型“通识”的结合

陈鸿指出,保险理赔领域大模型应用关键难点在于领域“专识”的生产和应用。专识是理赔审核专业性知识,包括领域专家的内部术语和工作逻辑,是大模型在专业理赔任务上达到人类专家水平的关键。

一方面,专识在领域语料和业务数据之中的存在相对稀缺,术语黑话的使用往往不加解释,业务操作经验更是多沉淀于人脑不落文字,另一方面,将这些专业知识直接压入领域大模型的参数中更会面临多重挑战:

1.专识与通识冲突

类似“一般性疾病”,“重症”等专业术语,专业人士与普通人对之理解迥异,大模型之前学到的常识会干扰专业概念的理解,强行融合易致专业任务失误。如何打通“通识”和“专识”的转换模式,至关重要。

2.行业黑话迭代更新快

保险理赔术语和条款解释随险种、产品变化而变化。险种、产品知识解释变化时,模型若不能及时更新,会出现专业失真和幻觉,无法准确执行任务,需持续更新机制适应知识动态发展。

3.专识复杂精细

类似既往症识别标准这些专识有复杂精细的逻辑结构,压入模型参数难度大,出错概率高。需梳理整合知识,确保准确性、一致性,并建立知识验证、测试机制,进行消融性、完备性测试,确保这些专识能够真正提升领域大模型在实际业务中的表现。

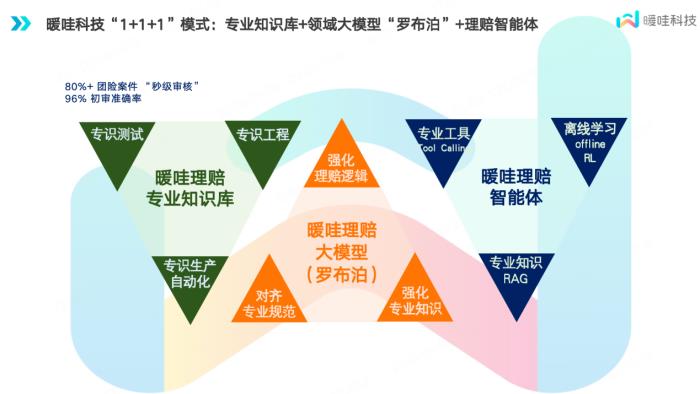

二、暖哇科技1+1+1模式:专业知识库+大模型+理赔智能体

为攻克这些难点,暖哇科技创新性地搭建了“1+1+1”的领域大模型应用模式,即“暖哇专业知识库+暖哇理赔大模型+暖哇理赔智能体”。通过构建理赔专业知识库,为大模型提供丰富的专识资源,理赔大模型经过专识遵从和逻辑强化,能更好地理解和执行专业知识,驱动理赔智能体理解和执行理赔任务。

“暖哇理赔专业知识库”对专识进行细致分类和管理,分为概念性专识和操作性专识。在专识生产过程中,识别出大模型无法和人达成一致意见的黑话,将其重述成自然语言文本,并经过专家审核,实现人机协同、人机合作的专识生产闭环。并对专识进行严格独立的评测,包括消融测试、边界测试、容错性测试和完备性测试等,确保专识的有效性和可靠性。

而“暖哇理赔智能体”作为大模型“罗布泊”在理赔场景中的具体应用形式,以高精度、基于专识驱动、可自省的特点,有效解决专业任务。智能体能够基于证据链进行白盒推理,逐一检验和复查,确保理赔的高精度和准确性。同时,基于自省机制,持续迭代和优化知识加工流程,实现知识的动态应用和更新。

领域大模型“罗布泊”启动应用后,暖哇理赔审核在“1+1+1”系统下获得重要突破,80%的团险案件实现“秒级审核”。

三、大模型加持效果:突破人工判断能力的限制,大幅提升风控效果

暖哇科技领域大模型“罗布泊”驱动的智能理赔系统效果显著,成功突破传统人工判断与小模型系统局限。

在处理既往症状案例时,OCR和NLP技术难以精准识别全部信息,人工录入因成本和时效性考虑简化处理,导致既往症状常被忽略,可能引发错误赔付。但大模型深入分析病历文本,归纳出既往症状存在,准确做出非责判断,避免潜在赔付风险。例如,皮肤病申赔案件中,小模型忽略“曾在市妇幼保健院就诊,予维A酸乳膏外用,稍有好转”的既往症状,人力审核因时效成本综合原因放过,大模型却能自动化风控,审核出漏掉的拒赔案件。

另一典型案例是马蜂蜇伤理赔,以往小模型可能误判为宠物抓咬伤,归入特定情形责任拒赔,但大模型精准区分马蜂蛰伤与宠物伤害,正确归类为“一般急诊”,纠正错误拒赔,保障客户合法权益。

这些案例反复验证大模型风控判断优势,正确率已超人工审核。目前,暖哇科技理赔大模型在团险案件中批量应用,自动化案件准确率达96%以上,在80%团险案件中实现秒级审核,显著提升理赔效率和准确性。未来,暖哇科技将继续推动大模型在理赔及保险销售场景应用,进一步发挥其在保险行业数字化转型中的重要作用。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。