新火种

2024-05-08

新火种

2024-05-08

亏损10亿,“华为们”强势入局,用友网络困在“云”中

本文系深潜atom第786篇原创作品

"转型只成功了一半,

“局外人”却跨界而来"

徐太良丨作者

深潜atom工作室丨编辑

开启3.0-II战略四年后,用友网络身陷亏损泥潭。

图源:用友网络

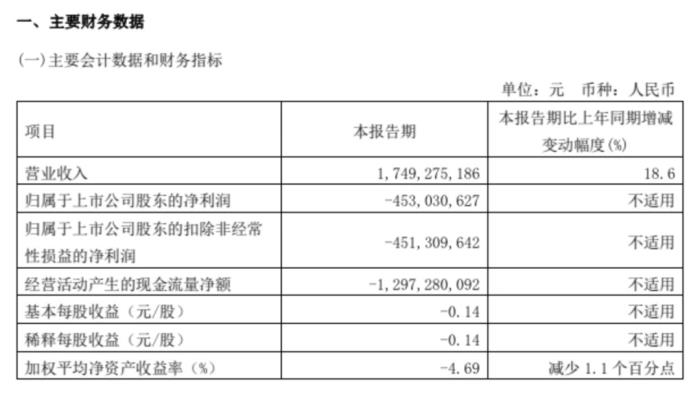

2024年4月26日,用友网络披露2024年一季度财报,营收17.49亿元,同比增长18.6%;净亏4.53亿元,上年同期净亏3.97亿元,亏损扩大14.11%。

值得注意的是,这并非用友网络首次亏损。2023年,用友网络归母净利润亏损9.67亿元,同比由盈转亏,为上市二十二年来首次年度亏损。

整体而言,过去几年,得益于云服务业务飞速成长,用友网络确实展现出一定的想象力。但连续一年多亏损,也从侧面说明,用友网络的3.0-II战略面临成本高企的挑战。

如果接下来不能在大力控制成本的背景下拓宽市场影响力,那么用友网络即使成功完成云端化转型,或许也难以给投资者以信心。

行业趋势生变,用友业绩触顶

作为一家老牌财务软件企业,用友网络其实早已功成名就。官方资料显示,用友网络的前身用友公司成立于1988年。由于具备一定先发优势,并且产品定位极为精准,仅经过两年发展,1991年,用友公司就成为中国财务软件领域第一厂商。

此后,用友公司又敏锐地洞察到了随着企业规模膨胀,一体化管理软件需求井喷,因而切入ERP市场。2002年前后,用友在中国ERP市场首次超过SAP、Oracle等外资企业,成为业内第一。

凭借这些傲人的成绩,2001年5月,用友公司登陆上交所主板,发行价36.68元/股,盘中股价突破100元/股。这是中国股市规范以来,首只上市当日每股股价触及百元的股票。

由于在ERP市场拥有核心竞争力,用友公司的业绩飞速攀升。2001年-2019年,用友公司的营收从2.13亿元增长至85.1亿元,复合年增长率高达50.64%。

不过遗憾的是,2019年后,用友公司的业绩开始触顶。财报显示,2020年-2022年,用友公司的营收从85.25亿元增长至92.62亿元,同比增速分别为0.18%、4.73%以及3.7%,增长几近停滞。

图源:用友公司2022年财报

更令用友公司感到焦虑的是,其利润空间正飞速收窄。2020年-2022年,用友公司的净利润从9.89亿元下滑至2.19亿元,分别同比减少16.43%、28.18%、69.03%。2023年后,用友公司甚至由盈转亏,年度亏损近10亿元。

如果2019年后,一体化管理软件市场只有用友公司的业绩触顶,那么这可能是因为其战略失误所致。然而,同期金蝶国际等企业的业绩也持续恶化。

财报显示,2020年-2022年,金蝶国际营收从33.56亿元增长至48.66亿元,同比增速分别为0.93%、24.36%、16.57%。虽然营收增速超越了用友公司,但同期金蝶国际的净利润分别为亏损3.35亿元、3.02亿元以及3.89亿元,三年累计亏损10.26亿元。

由此来看,近年来,用友公司持续身陷亏损的泥潭,很大程度上都是因为行业趋势生变,公司的商业模式出现了裂痕。

模式生变引发成本激增,用友陷入亏损泥潭

其实早在2010年前后,伴随着云计算、大数据发展,用友公司就看到了企业管理软件“上云”的大趋势,因而积极贯彻云战略,构筑S(用友软件)+S(用友云服务)的战略框架,助理客户成为云端企业。2015年初,为了昭示转型决心,提升客户认知度,用友公司更名为用友网络。

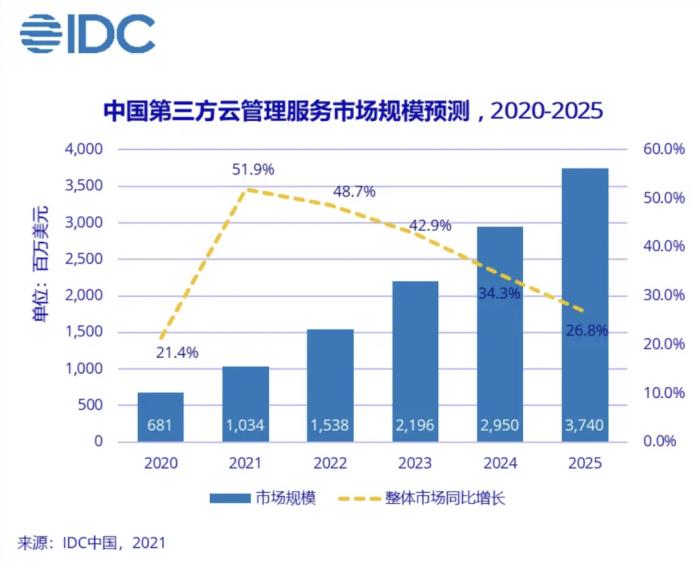

图源:IDC

结合行业趋势来看,用友网络的布局确实有一定前瞻性。IDC数据显示,2020年,中国第三方云管理服务市场规模为6.81亿美元,预计2025年将增长至37.4亿美元,复合年增长率为40.59%。

由于布局较早,近年来,云服务业务日益成为用友网络的营收支柱。财报显示,2016年,用友网络云服务业务营收仅1.17亿元,仅占总营收的2.29%。2023年,用友网络云服务业务营收70.91亿元,占总营收的72.39%。

云服务业务成为公司的营收支柱,意味着用友网络的云转型已卓有成效,但遗憾的是,全新的业务模式不光没有拓宽用友网络的利润空间,甚至让其背负了巨大的成本压力。

官方资料显示,2023年初,用友网络开启重大组织变革,放弃“地区为主,地区+行业”的组织模式,变为“以行业为主,行业+地区”的结构。据悉,此举主要为了提高用友网络的贴身服务能力。

不过这也带来了成本激增的问题。财报显示,2023年,用友网络年平均人数同比增加1896人。同期,用友网络的营业成本为48.26亿元,同比增长19.45%,远超营收增速。

事实上,云转型的过程中,金蝶国际也面临类似的挑战。财报显示,2023年,金蝶国际销售、研发成本分别为23.2亿元、15.1亿元,分别同比增长14.5%和3.5%。因成本高企,金蝶国际连亏三年。

“华为们”强势来袭,用友竞争压力陡增

诚然,中国第三方云管理服务市场仍在飞速发展,随着俘获越来越多的客户,用友网络有可能实现规模效应,进而扭亏为盈。

然而需要注意的是,诸多“局外人”也看到了云服务市场的红利,因而积极布局相关业务,用友网络也面临巨大的竞争压力。

比如,2023年3月,华为创始人任正非宣称,“今年4月份我们的MetaERP将会宣誓。MetaERP已经历了公司全球各部门的应用实战考验,经过了公司的总账使用年度结算考验,我们公司的账是业界中很复杂的,已成功地证明MetaERP是有把握推广的。”

值得注意的是,这是华为官方首次公开承认MetaERP存在,并且已明确表态,未来MetaERP将走向市场。

对比一般的企业,华为不光技术力更强,并且拥有丰富的政企服务经验。

图源:华为

2023年5月,沙利文披露的《中国金融云化解决方案市场研究(2022)》显示,华为云在金融分布式核心升级、金融智能数据湖以及金融云原生基础设施三大创新解决方案能力评估均取得第一,在金融云平台、金融专属云平台、金融云大数据、金融云原生数据库、银行云五大市场份额位居第一。

这也决定了,一旦华为的MetaERP走向市场,那么其或许将极大地分流用友网络、金蝶国际等企业的市场影响力。

事实上,结合现有财报来看,用友网络的业绩确实有触顶的迹象。财报显示,2021年-2023年,用友网络云服务业务营收分别为53.20亿元、63.53亿元、70.91亿元,分别同比增长55%、19.4%、11.6%,增速正日益收窄。

为了俘获更多的客户,用友网络不得不降价求生。2021年-2023年,用友网络云服务业务的毛利率分别为60.2%、56.7%和51.2%,三年时间下跌近10个百分点。由此来看,2023年用友网络陷入亏损泥潭,与主营业务利润空间收窄有直接联系。

此前,资本市场对用友网络最大的期待,就是靠云转型开启第二春。然而即将完成云转型之际,用友网络的财务数据却持续恶化,投资者纷纷用脚投票。

目前,用友网络的股价仅为11.75元/股,相较2020年中54 元/股左右的阶段性高点,下跌78%左右。

作为一家老牌财务软件企业,用友网络敢于直面行业需求生变的趋势,积极转型确实值得肯定。不过结合财报来看,用友网络的转型只成功了一半——云服务业务成为营收支柱,却没有打开利润空间。

考虑到华为等企业正积极切入用友网络的腹地,如果接下来用友网络不能尽快探寻到良性的业务模式,那么资本市场的态度或许会愈发谨慎。

原文标题:亏损10亿,“华为们”强势入局,用友网络困在“云”中

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章