新火种

2023-09-07

新火种

2023-09-07

戴尔暴涨20%、股价创新高,PC巨头也站上了AI风口

戴尔第二财季业绩、下季度指引均大超预期,傲人的业绩让市场“切身体会”到,把握AI风口后,PC巨头会有多“疯狂”。

9月1日周五,戴尔股价暴涨超约21%, 至68.19美元,刷新历史新高,今年以来戴尔股价已涨超67%。分析师认为,无疑隔夜公布的亮眼的财报起到了一定提振作用,但更需要注意的是,过去几个月,戴尔对AI相关业务的部署,已开始逐步在财报上体现,PC市场或许有望在AI的加持下开始复苏。

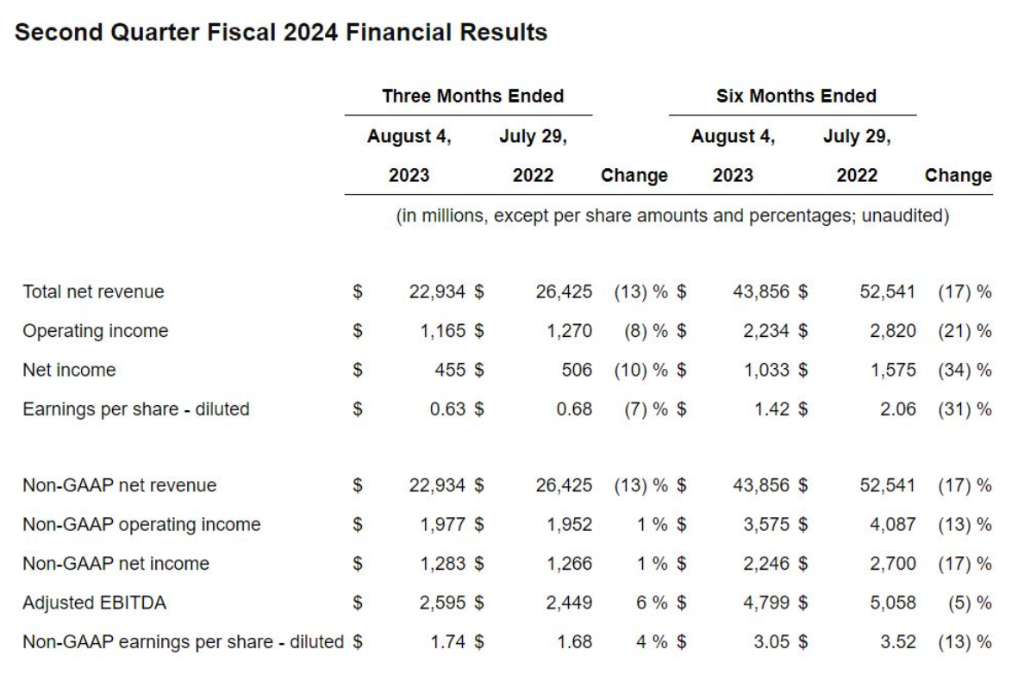

财报显示,戴尔第二财季收入下降13%,至229亿美元,高于市场预期的208亿美元;调整后每股净利润为1.74美元,高于市场预期的1.14美元。

拆分业务来看,第二财季戴尔计算机业务的收入同比下降16%,至129亿美元,超出市场预期,该部门在消费者和企业中的销售业绩也好于预期;服务器和网络业务收入下降3%,至42.7亿美元,依然超出分析师预测。

戴尔预计第三财季营收将在225亿美元至235亿美元之间,高于市场预测的216.7亿美元。对于2024财年,戴尔上调全年营收指引至895亿美元至915亿美元。分。

戴尔科技集团副董事长兼首席运营官Jeff Clarke表示:“AI已经表现出了长期的推动力,将助力我们的产品组合需求持续攀升。”

分析师普遍认为,AI对戴尔业绩的加持已经开始在服务器和网络业务方面显现,随着更多AI功能融入PC,预计明年AI业务将继续对PC产生积极影响。

天风国际分析师郭明錤更是直呼,长尾效应与边缘云计算将成为AI算力爆发式增长的两个关键因素,而在这之中,戴尔将成为被低估的受益者。

AI或成为戴尔业绩的长期推动力

戴尔正在AI领域不断探索,希望为各大尝试运用AI的公司提供更快的基础设施硬件和解决方案。

戴尔的两个主要业务为基础设施解决方案集团(ISG)和客户解决方案集团(CSG)。其中,ISG专注于企业级基础设施解决方案,CSG专注于消费者和企业客户的计算设备。

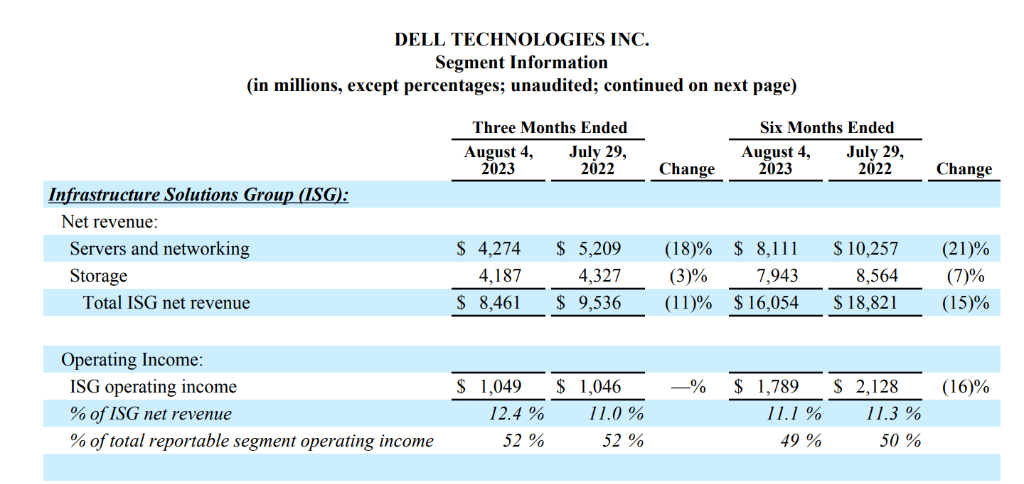

在第二财季,ISG实现营收近85亿美元,同比下降11%,但环比上涨11%。其中,存储收入为42亿美元,中档存储阵列产品PowerStore的需求持续增长,而软件定义存储产品PowerFlex也已经连续八个季度实现需求增长,第二季度需求同比翻番。

服务器和网络收入为43亿美元,对AI(人工智能)优化服务器的需求继续增长。营业利润为10亿美元,约占ISG营收的12.4%。

另一方面,CSG实现营收129亿美元,同比下降16%,环比增长8%。商业客户收入为106亿美元,为了帮助组织在本地运行复杂的AI工作负载,对工作站的需求持续增长。消费者收入为24亿美元。营业利润为9.69亿美元,约占CSG营收的7.5%。

Jeff Clarke表示,AI已经成为了一个“长期助推因素”,在戴尔的产品组合中对AI的需求持续增长。公司继续专注于市场中利润最高的几个领域,保持在这些领域中的领先地位。

今年5月英伟达与戴尔合作推出 Project Helix,开发集成AI服务,被称为戴尔生成式AI解决方案,该项目涉及与英伟达的深度整合,涵盖IT基础架构、PC和专业服务,采用具有大型语言模型(LLM)的全栈GenAI,旨在满足GenAI开发过程中的所有需求。

就在一个月前,戴尔宣布将联手英伟达,全力开发生成式AI,作为Project Helix的扩展,公司与英伟达合作推出新的戴尔生成式AI解决方案,提供帮助企业在本地构建生成式AI模型的工具。

这项服务如今已经落地,另据媒体援引供应链消息称,戴尔今年AI服务器备货量或将高达2万台,明年还会继续增长。

郭明錤认为,Nvidia与戴尔合作共同满足长尾效应和边缘计算的需求还有一个好处,那就是在向主要PC制造商分配更多AI芯片的同时,要求PC制造商帮助销售PC和笔记本电脑显卡。在AI芯片供应紧张而PC/笔记本电脑显卡库存偏高的时候,这种紧密合作可以创造双赢。

Clarke指出,PC端的边缘AI应用非常重要,可以称其为“杀手级”应用程序,它将推动生产力的提升,每当市场看到能在PC端推动生产力的新应用程序时,市场都会反弹:

今年年底我们将推出带有 CoPilot 的新版 Windows,所有人都希望能拥有支持人工智能的PC。

如果你想要求你的PC完成更多认为,通常意味着它需要更强大的CPU、更多内存、更多存储空间、更好的显示器等等,这也是提高平均销售价格(ASP)的另一种方式。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章