新火种

2024-10-31

新火种

2024-10-31

三大权威报告,461笔交易揭秘AI动向:"烧钱"游戏玩不起,ICT并购最活跃

作者:彭昭(智次方创始人、云和资本联合创始合伙人)物联网智库 原创

这是我的第348篇专栏文章。

人工智能领域的最新进展备受关注。近期,多家权威机构发布了一系列聚焦人工智能应用现状与企业发展态势的重磅报告,为我们洞察这一前沿技术的发展脉络提供了宝贵参考。

第一份,由全球顶尖人工智能投资人与从业者联合撰写的《2024年人工智能发展现状报告》(State of AI 2024 Report)堪称年度风向标,该报告自问世以来已持续更新7年,从技术突破、行业发展、政策监管、经济影响、安全隐患等多维度总结过去、展望未来,是把脉人工智能发展大势的权威读本。

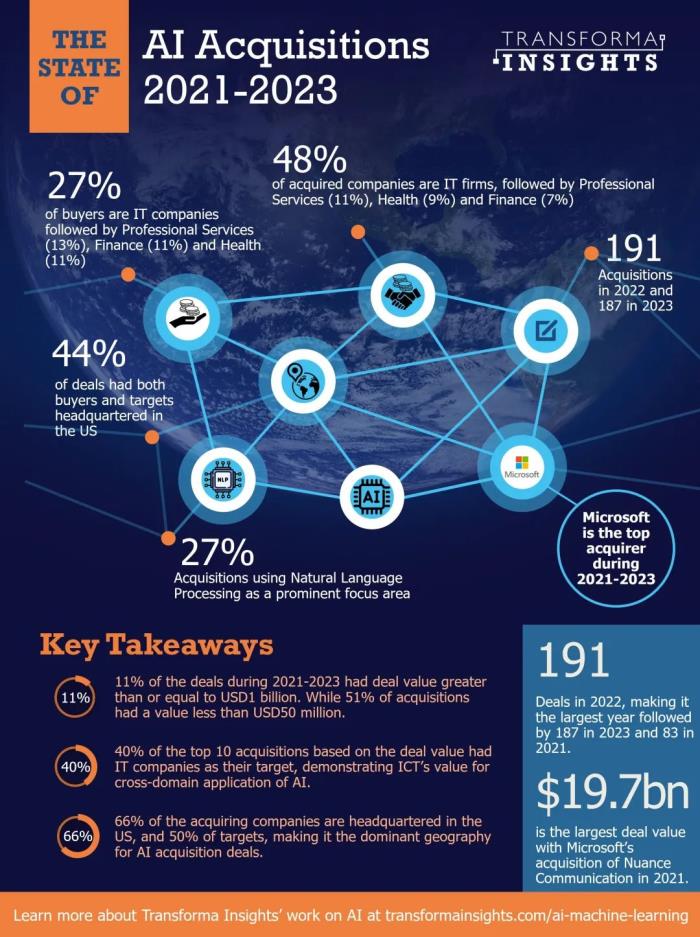

第二份,研究机构Transforma Insights发布的《2021-2023年人工智能企业并购情况报告:大型科技公司引领浪潮》则聚焦人工智能企业的投资并购趋势,该报告对2021年1月至2023年12月期间的461笔并购交易进行了细致梳理和深入剖析。

第三份,IoT Analytics发布的《2024年全球云平台AI项目与能力发展报告》对头部云平台的人工智能布局进行了全景式扫描。报告数据显示,人工智能已成为驱动云平台需求的关键力量,而生成式AI正在发挥日益举足轻重的作用。

纵观2023年,人工智能基础模型取得重大突破;而在2024年,AI企业正致力于从单纯构建AI模型向打造实用产品全面转型,人工智能正迎来整合提升的关键之年。

毋庸置疑,生成式人工智能产品已从“尝鲜品”演变为“日用品”。OpenAI凭借其爆款产品获得了数十亿美元收入,众多财富500强企业的日常运营工具中也添加了诸多AI应用。

然而,买家在采购AI产品后的“后悔情绪”也屡见不鲜,这一现象在欧盟国家尤为普遍。

纵观这三份报告,我们可以提炼出2024年人工智能发展的几大关键结论:

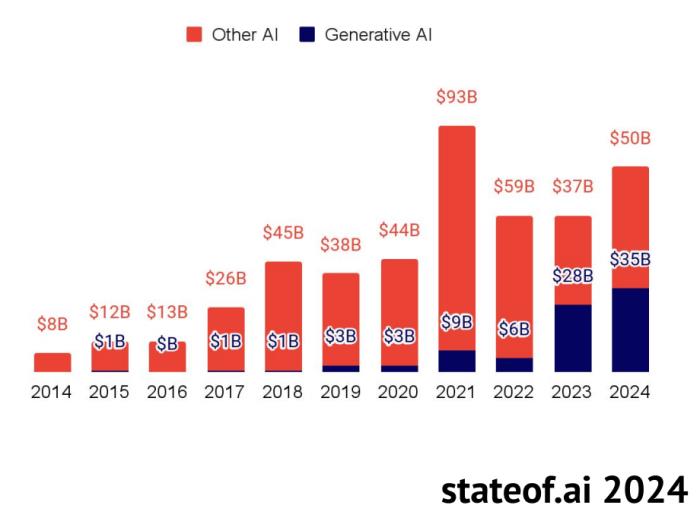

1. 人工智能公司的总市值已达9万亿美元。尽管生成式AI大获成功,对AI初创企业的投资有所增加,但总体融资规模却有所下降。

2. 少数头部AI公司开始实现可观收入,这其中既包括AI基础模型的开发者,也包括专注视频、音频生成等细分领域的初创企业。然而,随着AI模型成本的持续走低,如何实现长期可持续盈利仍是一大难题。

3. 并购已成为部分难以找到可行商业模式的人工智能公司的重要出路。

今天这篇文章,我们一起深入解读这3份AI报告,共同探寻人工智能的发展轨迹与未来图景。

AI模型成本大幅下降,技术巨头从AI模型构建转向AI产品设计

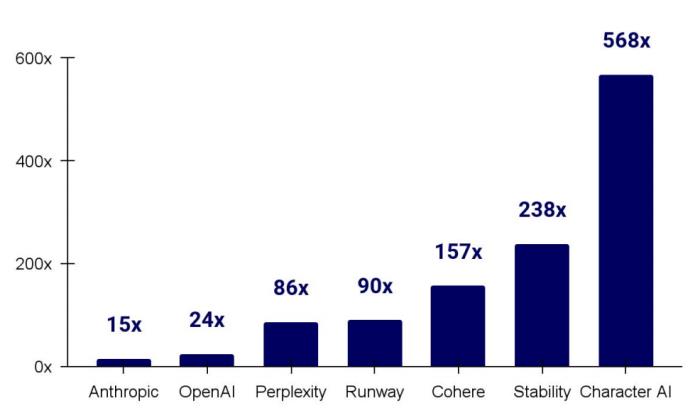

《2024年人工智能发展现状报告》显示,生成式人工智能领域的明星初创企业正以创纪录的速度融资,估值常常达到收入的几百倍。

尽管这可能表明投资者对未来回报充满信心,但也设置了一个很高的门槛,因为这些公司中的许多目前尚未找到明确的盈利之路。

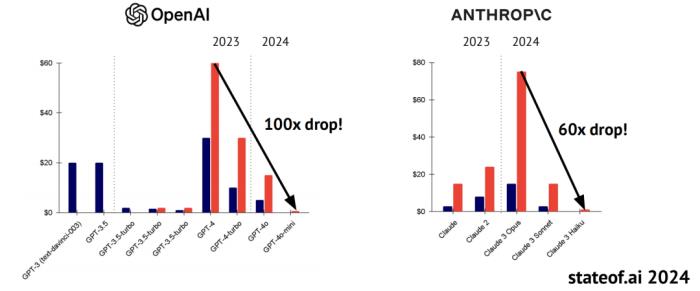

令人可喜的是,最大的AI模型提供商已开始看到收入的增长。

随着强大模型的推理成本不断下降,曾被认为高不可攀的服务成本正在降低。

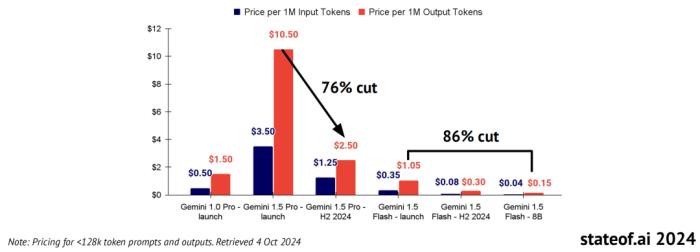

谷歌的Gemini系列以极具竞争力的价格推出了性能卓越的模型。Gemini 1.5 Pro和1.5 Flash在发布几个月后,价格就下降了64~86%,同时仍保持强劲的性能表现。例如,Flash-8B的价格比1.5 Flash低50%,但在许多基准测试中表现相当。

随着人工智能实验室从构建模型转向设计产品,苹果、谷歌、抖音等最成功的科技公司已经采取了以产品为先的策略,而不是简单地构建AI基础技术和API。

随着基础模型性能的趋同,OpenAI、Anthropic和Meta正在更多地思考其“产品”的外观和感受,无论是Claude的Artifacts、OpenAI的高级语音功能,还是Meta的硬件合作伙伴关系和lip-syncing工具,这些都表明仅仅构建一个好的模型已经不够了。

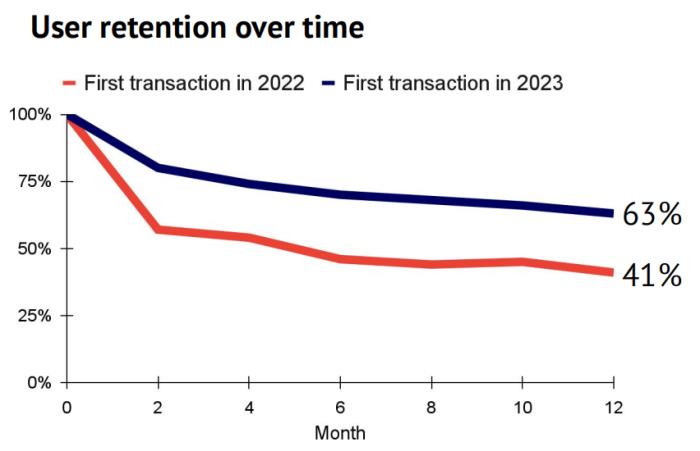

AI产品开始在企业市场展现其粘性。

来自美国企业金融科技公司Ramp的新数据显示,从2022年到2023年,客户支出和留存率都有显著提高。

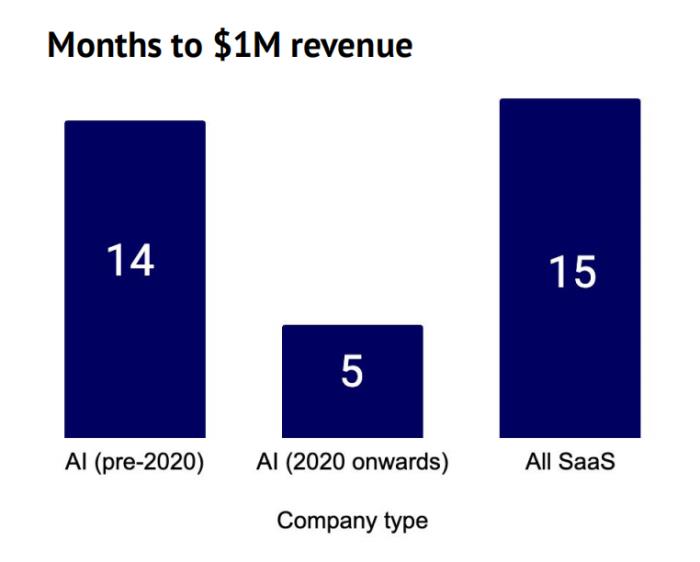

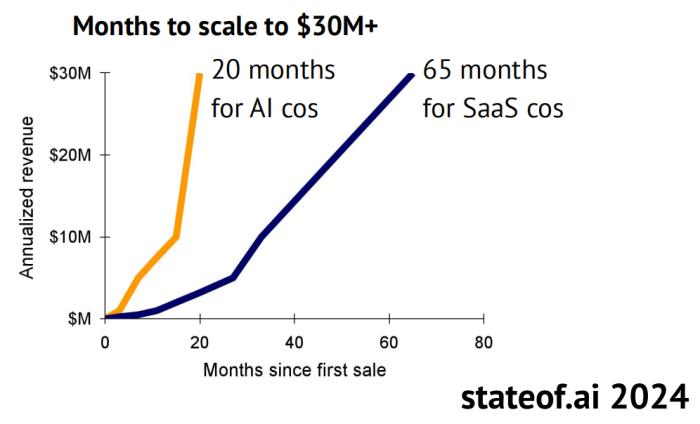

与此同时,AI挑战者的收入增长速度远快于其SaaS同行。

对使用Stripe的100家收入最高的AI公司进行分析发现,作为一个整体,它们的收入增长速度远快于之前表现同样出色的SaaS公司。

值得注意的是,达到3000万美元以上年收入的AI公司平均只用了20个月,而同等有前景的SaaS公司则需要65个月。

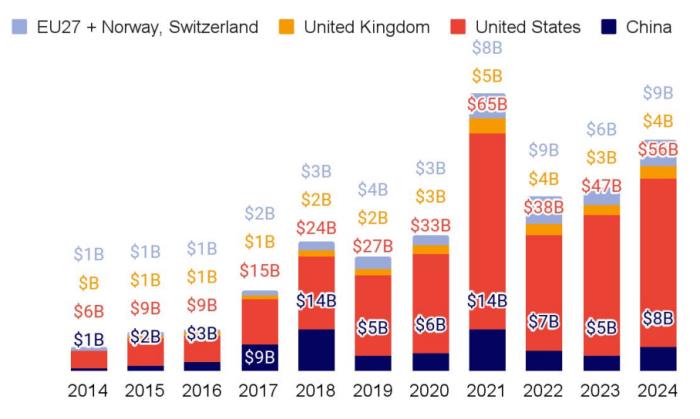

AI投资在各个地区飙升,在xAI和OpenAI等公司60亿美元融资的推动下,美国私募市场继续保持领先,对AI公司的总投资接近1000亿美元。

在上市公司的推动下,AI公司的价值接近9万亿美元。虽然初创公司的估值继续稳步攀升,但只有少数几家上市公司像Atlas,支撑着整个市场的市值。

仅上市公司的企业价值就已超过2023年整个市场的价值。

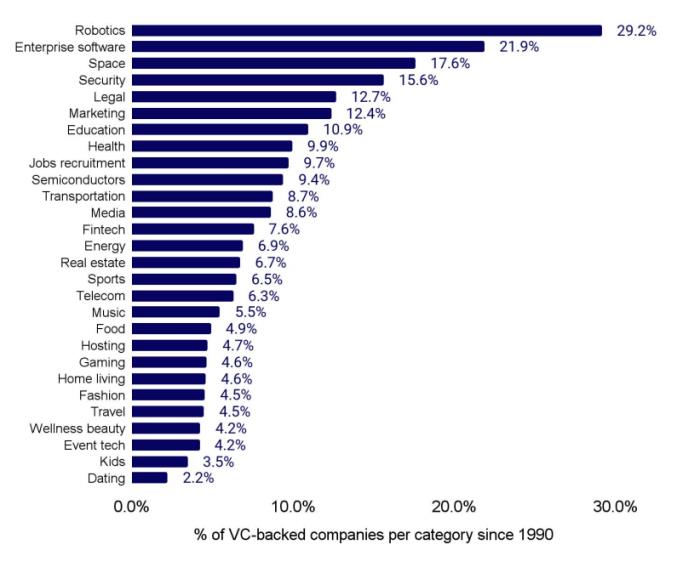

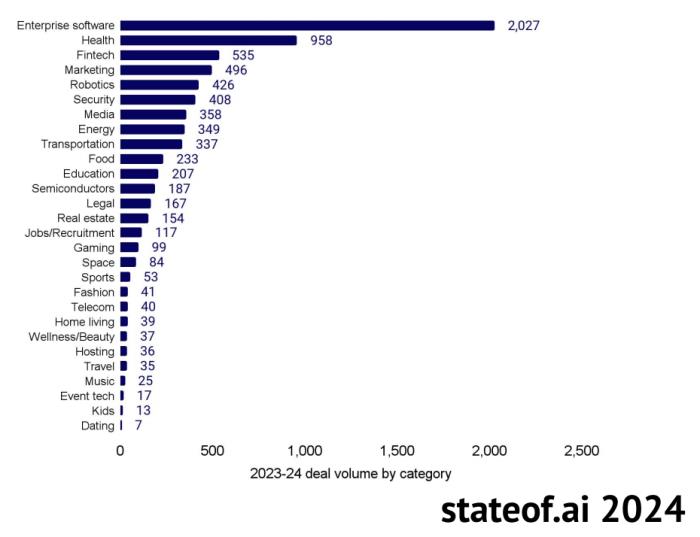

在所有风险投资支持的公司中,AI公司的比例在机器人、企业软件、航空航天和安全领域最高。去年,企业软件、医疗、金融和营销是资金最活跃的AI类别。

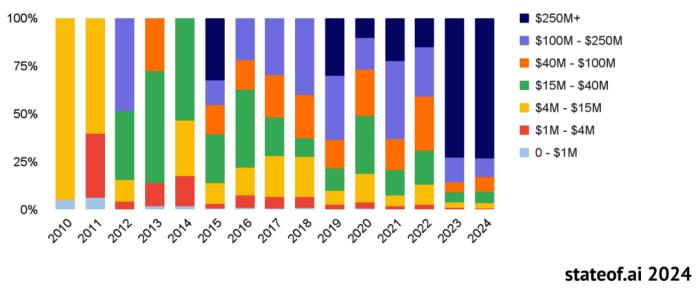

在过去两年中,2.5亿美元以上的超大轮融资主导了AI领域的融资。

GPT-4发布前后出现了明显的分水岭,各种企业似乎都进入了“巨额融资”的状态。

IPO市场仍然低迷,并购活动较2021年的峰值下降了23%。

在日益加剧的监管审查和疫情后不稳定的市场刺激下,企业普遍采取“观望”态度,交易活动陷入历史上的冰点。

461笔交易背后的故事:AI并购聚焦ICT领域,交易量趋稳

近年来,微软斥资197亿美元收购Nuance Communications、松下投资71亿美元并购Blue Yonder等大手笔交易频频引发关注。收购人工智能公司已成为全球科技巨头的“标配”,它们纷纷投入巨资以增强自身在人工智能领域的实力。

IoT研究机构Transforma Insights对人工智能并购趋势进行了深入调查,并在题为《2021-2023年人工智能企业并购情况报告:大型科技公司引领浪潮》的报告中总结了研究成果。

该报告重点分析了2021年1月至2023年12月期间的461笔人工智能并购交易。

那么,近年来人工智能并购数量呈现怎样的增长态势?

2021至2023年间,共录得461起AI并购案例,其中2022年的191起交易数量位居榜首,2023年紧随其后,达187起,2021年则为83起。

从整体上看,这些并购案例在过去几年中分布较为均衡,每个季度的交易量相比上一季度仅有小幅波动。在2021年至2022年并购活动大幅增加后,2023年交易量趋于稳定,维持了AI领域并购的稳健水平。

在人工智能并购中,哪些细分领域最受青睐?

从行业分布来看,信息通信技术ICT行业一枝独秀,在买方和目标企业的交易总量中占据27%的比重。

专业服务行业(主要包括咨询、法律和广告公司)以13%的占比位列第二。医疗健康行业贡献了11%的交易量,制造业、零售业和批发业则分别占据8%的份额。

人工智能并购的五大应用方向又有哪些?

在并购企业瞄准的各类应用中,自然语言处理NLP最为抢眼,占据了27%的交易量。

NLP应用涵盖了聊天机器人、语音助手、社交媒体平台、监控工具、语法校正、搜索引擎等广泛场景。

工作流程优化和图像处理分析紧随其后,分别吸引了21%和15%的并购需求。

工作流程优化利用人工智能识别模式、自动执行重复性高且耗时的任务,该领域共录得94起并购案例。

图像处理分析技术在医疗健康和娱乐领域大显身手,医疗机构将其应用于医学影像研究,游戏公司则借助该技术打造逼真的图形和程序化内容,如社交媒体虚拟形象等。

个性化营销和数据清洗同样备受青睐,分别占据13%和11%的应用需求。

个性化营销中的人工智能技术让企业能够根据客户行为和偏好实现个性化画像,从而开展精准营销,有的放矢地吸引特定受众。

数据清洗领域主要使用人工智能技术,尤其是大型语言模型LLM,通过识别数据集内的相似性和差异性,大幅提升数据处理效率。该技术在IT、医疗健康、专业服务等行业均有广泛应用。

透视2024年全球云平台AI发展动向

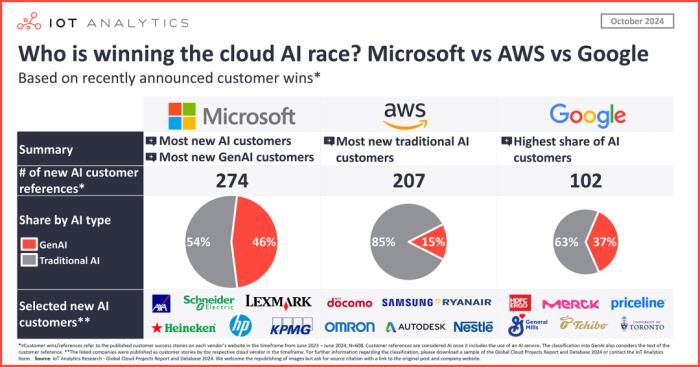

在激烈的云端AI竞赛中,巨头们正全力以赴。IoT Analytics的最新报告《2024年全球云平台AI项目与能力发展报告》对这场竞赛进行了深入剖析。

报告发现,在新增的608个云AI案例研究中,微软以274个案例(占比45%)雄踞榜首。保险巨头AXA、专业服务公司KPMG、工业自动化领军企业施耐德电气和啤酒制造商喜力等都成为了微软新增的AI客户。

AWS以207个案例(34%)位列第二,电子行业巨头三星和食品饮料巨头雀巢是其新增的明星AI客户。

谷歌以102个案例(17%)排名第三,制药巨头默克和在线旅游平台Priceline.com等企业成为其AI新客。

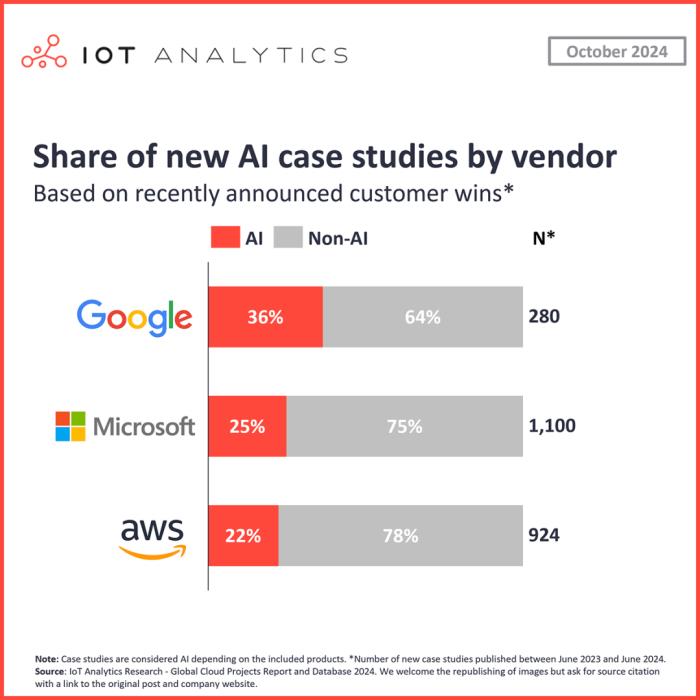

值得一提的是,在传统AI案例(不包含GenAI)数量上,AWS以176个案例领跑。同时,相比整体新增云案例,谷歌在AI领域的占比最高,达36%。

对比各家在AI案例上的表现与其云市场份额,微软新案例占比与市场份额之间的差距最为显著。

AWS的AI新案例占比(34%)比其2023年云市场份额(37%)低3个百分点,谷歌AI案例占比(17%)较云市场份额(9%)高8个百分点,而微软AI新案例占比(45%)则较云市场份额(29%)高出16个百分点。

由此可见,微软和谷歌在AI领域的表现均优于其整体云市场地位。

目前看来,在云端AI,尤其是GenAI领域,微软正处于领先地位。

得益于与OpenAI的紧密合作,微软在云端GenAI赛道抢得先机。早在2019年,微软就对OpenAI给予大力支持。2023年1月,即ChatGPT公开发布后不到两个月,微软就通过增加投资并全面开放Azure OpenAI服务,进一步深化了双方的合作。

在微软AI技术栈之上,众多大企业已启动了首个GenAI项目。不过,随着其他大型语言模型LLM不断缩小与OpenAI模型的性能差距,微软的先发优势能否持续,还有待观察。

在传统AI领域,AWS仍占据主导地位。剔除GenAI项目后,AWS在无GenAI元素的传统云AI案例上遥遥领先。

同时,AWS的AI/ML平台Amazon SageMaker在云AI案例中的占比最高,达21%。随着AWS进一步打磨云AI产品矩阵(尤其是GenAI),将这些服务推广至现有和潜在客户,有望赢得更多云AI项目,提升新项目份额。

谷歌在AI驱动的客户增长方面优势明显。

长期以来,谷歌云更受中小企业青睐,这在云AI竞争中也转化为独特优势。纵观各家云服务商的新增案例,谷歌云AI案例占整体新案例的比重最高。其36%的新云案例皆涉及云AI产品,这意味着AI对谷歌云增长的拉动效应冠绝各大云服务商。

写在最后

三大权威报告揭示人工智能最新发展脉络:AI企业投融资表现亮眼,巨头纷纷加码云端AI竞赛,模型成本持续下降推动产品化进程加速。

但是多家AI公司逐步陷入盈利困境,并购或成破局良方。AI正成为驱动云需求的头号引擎,谷歌、微软等巨头跑步进场,力推生成式AI应用落地。

随着AI从“尝鲜品”蜕变为“日用品”,其商业化探索进入关键期。

参考资料:

State of AI 2024 Report,来源:stateof.ai

The State of AI Acquisitions 2021- 2023:Big Tech Leading the Charge,来源:Transforma Insights

Global Cloud Projects Report and Database 2024,来源:IoT Analytics

原文标题:三大权威报告,461笔交易揭秘AI动向:"烧钱"游戏玩不起,ICT并购最活跃

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。