新火种

2023-11-10

新火种

2023-11-10

完蛋!AI大模型被算力需求包围啦

前言:AIGC大模型时代算力供需失衡导致光通信、算力租赁等概念走红,光通信产业链核心零部件光芯片市场国产替代空间广阔,国内科研团队近期实现重大突破,虽未实现商业化落地,但体现了国内科研团队的研发实力,打开了国产芯片的估值天花板。科创100ETF(588190)布局国内半导体、医药等国产替代长期逻辑有望演绎的赛道,从资本市场助力科创板中小企业突破“卡脖子”技术难关,当前市场环境下配置价值凸显,值得持续关注。

一、大模型时代,算力供需失衡加剧

二、算力需求催生光通信、算力租赁等概念大热

三、算力需求长期指向国产芯片替代空间广阔

一、大模型时代,算力供需失衡加剧

近期算力相关的光通信、算力租赁等概念市场关注度重回巅峰,无论之后预期能否落地,至少验证了小盘成长风格的占优,使市场对相关赛道的利好消息格外敏感。回顾2023年年初以来的AIGC行情,GPU为驱动AI技术发展以及应用落地的关键引擎,大模型训练、微调、推理催生大量AI算力需求,这也带来了国内外AI上游算力板块的高景气度。

为什么大模型训练会催生AI需求呢?简单理解,人工智能可以视为人脑仿生发明,大模型训练的参数与人脑中的神经元作用类似,对大脑而言,神经元数量多到一定程度,能执行任务的复杂程度达到一定水平,“意识”出现;对AI大模型而言,参数躲到一定程度,架构复杂到一定程度,“智慧”涌现。

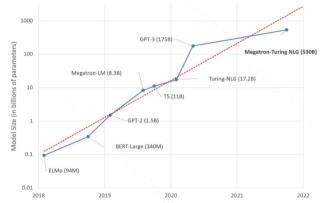

图:近年来超大模型预训练模型参数增长趋势

(信息来源:《Large Language Models: A New Moore’s Law?》、西部证券

就AI大模型迭代路径来看,这一规律也得到显现。大模型训练规模与参数量、数据量及训练轮数等紧密相关,且模型能力与训练规模关系并非线性,即大家平时学习新事物时的“一万小时定律”可能在AI大模型学习时也有所体现。当模型训练规模在一定范围内时,“万事开头难”,模型能力并未随着训练规模的提升而提高;当模型训练规模超过某临界值后,模型效果显著提升,“智慧”出现。

2018年的GPT-1模型只有12层,约1.2亿个参数,需要5GB训练数据;

2019年的GPT-2模型有48层,约15亿参数,需要40GB训练数据;

2020年的GPT-3模型有96层,参数在百亿到千亿量级,需要45TB训练数据;

2022年的GPT-3.5/ChatGPT模型有96层,参数达千亿量级,已能进行内容创作等复杂任务,点燃全球资本市场热情;

2023年的GPT-4参数可能突破万亿级。(信息来源:西部证券)

大模型复杂程度的提升带来神经网络训练及推理需求的高企,其中涉及大量的矩阵运算和卷积运算,具有强并行运算和浮点计算能力的GPU逐步成为计算主力军,也成为市场衡量算力需求的“单位”。据相关论文介绍,GPT-3需要使用1024张A100 GPU训练34天;GPT-4需要使用约2.5万个A100 GPU训练90-100天。也就是说,GPT-3迭代到GPT-4,参数规模增大10倍,对应训练计算量增加至少60倍。且模型参数量的增加与所需的GPU数量之间,也是非线性关系。(信息来源:《Efficient Large-Scale Language Model Training on GPU Clusters Using Megatron-LM》、浙商证券)

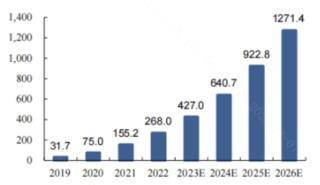

对算力市场规模进行量化,据TrendForce集邦咨询,2023年搭载GPU等算力核心零部件的AI服务器出货量近120万台,年同比增长38.4%,2022-2026年AI服务器出货量年复合增长率有望达到22%,其中AI芯片2023年出货量将成长46%。我国大模型竞争开启背景下,智能算力规模增长潜力巨大,据IDC测算,2021-2026年我国智能算力规模的年复合增长率达52.3%。

图:我国智能算力规模预测(单位:EFLOPS)

(信息来源:IDC、东吴证券)

二、算力需求催生光通信、算力租赁等概念大热

有的小伙伴可能会疑惑,算力需求这么旺盛,扩充AI服务器、GPU等核心算力零部件的供给不就行了?然而,GPU的制作工艺非常复杂,头部厂商寥寥,供不应求程度达到极致。因此,产能扩张非一日之功,而AI中游大模型布局训练、下游应用需求旺盛,催生了很多过渡性质或修补性质的算力相关概念大热,其中就包括光通信和算力租赁。

光通信:

算力主要取决于GPU的计算速度,但实际应用中GPU的利用率通常只能达到10%-30%,利用率不高的原因就在于通信。前文提到,AI模型参数和训练用数据量大,为缩短训练时间,同时需要多个GPU、多台服务器进行计算,再对计算结果进行汇总。GPU的并行计算架构对通信(即数据传输)提出更高要求。

光通信是利用光信号进行信息传输的通信方式,由于光子的基础特性具有高速、大容量、低损耗、抗干扰能力强的优势,能够大幅提升算力的利用效率,从而在一定程度上缓解算力供给不足的困境。光模块作为光通信中的核心器件,功能是实现光电转换,发送端把电信号转换为光信号,通过光缆传送后,接收端再把光信号转换为电信号。由于数据终端使用01电信号,所以光电转换是光通信的必要环节,对应光模块也是必需品。(信息来源:东北证券)

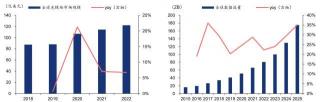

图:全球光模块市场及数据流量增长情况

(信息来源:LigntCounting、IDC、华泰证券)

因此,光模块市场规模是衡量光通信产业景气度的有效指标。据LightCounting数据,2022年全球光模块市场规模122亿美元,伴随数据流量快速增长,云计算、AI发展将接力4G、5G建设需求持续拉升光模块市场规模。光通信及其产业链零部件厂商概念的走热实际指向算力供需失衡的现实。

算力租赁:

同样关注度极高的算力租赁更好理解,顾名思义就是对算力进行出租,是通过云计算服务商租用计算资源的模式。算力使用者无需投入大量资金购买计算设备,却可以使用高效稳定的计算服务,并根据实际使用情况支付相应费用。使用者通过租赁计算资源,可以快速地启动项目,减少相应成本。

AI算力租赁业务的商业本质是为了实现算力资源配置效率的最优化。据浙商证券测算,如果只比较服务器采购成本与租金成本,AI算力租赁并没有性价比;但将服务器等待、调试、运维成本和软件研发试错成本考虑在内后,AI算力租赁业务具有了显著的性价比。简单来说,AI算力租不如买,但是首先买不到、其次时间等不起、最后买到了知道怎么稳定使用还需要花费额外时间精力。算力租赁业务走红的背后也是算力的供不应求。(信息来源:东吴证券)

三、算力需求长期指向国产芯片替代空间广阔

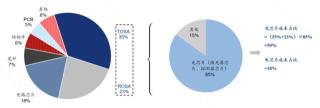

光芯片和电芯片是光模块核心组成部分。据《中国光通信器件行业全景图谱》和亿渡数据,光芯片和电芯片在光模块成本中占比分别达50%和18%,是最主要的成本来源。光芯片是实现光电转换的基础元件,包括实现电光转换的激光器芯片和光电转换的探测器芯片,其性能直接绝对光模块传输效率。电芯片主要对复杂的数字信号进行处理。

图:光模块成本构成

(信息来源:OFWEEK、亿渡数据、华泰证券)

光芯片国产替代空间广阔。据ICC统计,数据中心市场光模块企业开始逐步使用国产厂商中低端25G光芯片,25G光芯片国产化率约为20%。但25G以上中高端光芯片的国产化率仅为5%,多依赖进口,未来伴随国产厂商技术的进一步提升,高速率光芯片进口替代有望持续推进。

国内科研团队实现重大突破,打开国产芯片远景空间。11月3日,国内某高校研究团队突破传统芯片物理瓶颈,创造性提出光电融合的全新计算框架,研制出国际首个全模拟光电智能计算芯片,经试验,该芯片在智能视觉目标识别任务方面的算力可达目前高性能商用芯片的3000余倍,超高性能芯片研发全新思路打开。(信息来源:华泰证券)

AIGC大模型时代算力供需失衡导致光通信、算力租赁等概念走红,光通信产业链核心零部件光芯片市场国产替代空间广阔,国内科研团队近期实现重大突破,虽未实现商业化落地,但体现了国内科研团队的研发实力,打开了国产芯片的估值天花板。科创100ETF(588190)布局国内半导体、医药等国产替代长期逻辑有望演绎的赛道,从资本市场助力科创板中小企业突破“卡脖子”技术难关,当前市场环境下配置价值凸显,值得持续关注。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

本文源自:金融界

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。