新火种

2023-10-31

新火种

2023-10-31

邦盛科技冲刺上市“冷思考”:身处红线边缘,达摩克利斯之剑高悬

撰稿|行星

来源|贝多财经

近日,浙江邦盛科技股份有限公司(下称“邦盛科技”)因发行上市申请文件中记载的财务资料已过有效期,需要补充提交。根据相关规定,上海证券交易所中止其发行上市审核。

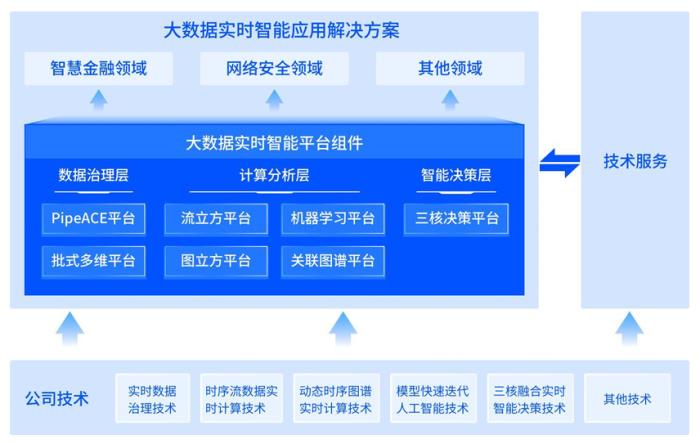

据介绍,邦盛科技是一家大数据基础软件开发及相关应用解决方案提供商,独立开发了流立方平台、图立方平台、PipeACE平台、三核决策平台、关联图谱平台、机器学习平台等大数据实时智能平台软件。

透过招股书不难发现,这家业务覆盖面颇广、研发成果丰厚的“热数据”处理企业商却面临连年亏损、毛利率下滑的难题。而对赌协议的到期,对于邦盛科技来说也是如鲠在喉。

一、金融科技发家,专注大数据实时智能领域

天眼查信息显示,邦盛科技成立于2010年,前身为杭州邦盛金融信息技术有限公司。目前,该公司的注册资本约为5807.51万元,法定代表人为王新宇,股东包括新湖中宝、君联资本、国投创业、方广资本、恒生电子等。

在万物互联和人工智能时代,如何在毫秒间处理实时数据、挖掘数据价值、作出智能决策具有至关重要的意义和价值。而随着迟滞性较低的“热数据”市场需求增长,大数据实时智能系统正在成为重要的数字基础设施。

邦盛科技就是一家专注于“热数据”处理的解决方案提供商,致力于运用自开发的平台软件提供多场景技术服务,帮助客户实现高实时、高并发、高精细的大数据处理分析,完成高效的决策和预测,助力实现“热数据”价值最大化。

目前,国内大数据实时智能领域技术主要源自国外开源技术框架,为摆脱对国外技术的依赖,实现大数据实时智能领域自主可控,邦盛科技自主研发构建了底层基础架构,并在此架构之上形成核心技术和一系列大数据实时智能平台产品。

根据赛宝实验室的测试报告,邦盛科技大数据实时智能的核心子平台“流立方”代码自主率(行数)高达94.65%,单物理节点每秒数据流水处理量超过 50 万笔/秒,少量节点的集群吞吐量可达数百万笔/秒,实现高效运维。

邦盛科技在招股书中称,该公司的大数据实时智能平台已经在智慧金融、网络安全等多个领域投入使用,客户涵盖近百家大中型商业银行、证券公司、金融机构、12306票务平台等各类机构,已为近400家大中型客户提供服务。

二、连续三年亏损,毛利率深受业务结构影响

然而,立足于新兴市场风口的邦盛科技却暂未实现良性循环。

2020年、2021年和2022年,邦盛科技的收入分别为1.01亿元、1.96亿元和2.70亿元;净亏损分别为3042.05万元、7911.12万元和8057.72万元,扣非后净亏损分别为5913.93万元、9795.01万元和9681.66万元。

也就是说,邦盛科技尚未实现盈利。截至2022年12月31日,该公司的累计未弥补亏损约为1.02亿元。该公司在招股书中解释称,其持续保持较高比例的研发投入,加之产业化初期市场推广所需费用增加,导致持续亏损。

招股书显示,邦盛科技2020年至2022年的研发开支分别为4035.44万元、5262.48万元和7262.68万元,分别占总收入的40.01%、26.91%和26.90%,研发费用率稳中有降。

贝多财经发现,邦盛科技的管理费用和销售费用有过之而无不及。2021年,该公司的管理费用突破1亿元,约占其当期收入的50%,甚至超过销售费用和研发费用之和。

和研发投入相比,邦盛科技的销售费用也居高不下,连年增长。报告期内,该公司的销售费用分别为3642.53万元、4847.03万元和4935.61万元,占总收入的比例分别为35.91%、24.00%和22.70%。

值得一提的是,邦盛科技的收入尚未达到经济规模,经营毛利尚不足以覆盖成本费用也是导致其持续亏损的因素之一,而该公司在招股书中称之为“处于爬坡阶段”的毛利率亦存在一定的波动。

2020年至2022年,邦盛科技的综合毛利率分别为47.05%、50.98%和43.75%,均低于同行业可比公司毛利率平均水平的56.14%、58.33%和56.75%。不难看出,导致邦盛科技毛利率下降的主要原因是其高毛利产品收入的减少。

报告期内,邦盛科技的大数据实时智能平台组件业务开发和升级迭代成本计入研发费用核算,同时客户购买时定制开发需求较少,故该产品的交付成本较低,毛利率水平整体较高,分别为66.69%、80.04%和76.71%。

相比之下,邦盛科技的技术开发业务因新员工摊薄了技术开发服务的人均价值,加之该公司为拓展客户,采取先服务、后扩大业务合作的策略,选择性地接受相对较低的服务价格,毛利率水平连年下降,分别为67.04%、46.75%和34.51%。

2021年,邦盛科技的大数据实时智能平台组件服务收入占比由2020年的4.93%上升至2021年的23.80%,拉动综合毛利率上涨;进入2022年后,该项服务的收入占比降至15.34%,技术开发服务收入占比则大幅增长至39.82%,导致综合毛利率下滑。

三、财务隐患突出,经营现金流持续为负

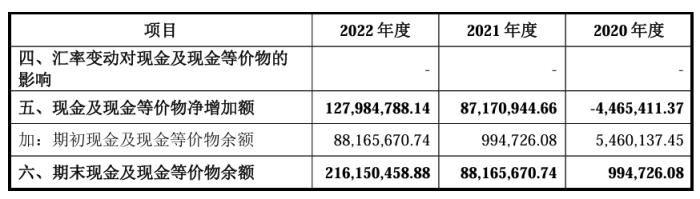

处于高速发展阶段又暂未实现盈利的邦盛科技,势必要依靠外部获得“基础燃料”。该公司在招股书中称,其营运资金主要依赖于股东增资等外部融资,经营现金流持续为负,分别为-3995.43万元、-3505.37万元和-5036.61万元。

随着业务规模的持续扩大,邦盛科技的财务隐忧也随之而来。2020年至2022年,该公司的负债分别为7925.37万元、1.16亿元和1.36亿元,母公司资产负债率分别为15.85%、16.17%和17.97%,均呈上升趋势。

报告期各期末,邦盛科技的应收账款余额分别为3082.02万元、6376.46万元和1.05亿元,占各期末资产总额的比例分别为6.51%、10.34%和17.11%,占当期营业收入的比例分别为30.56%、32.61%和39.02%,亦逐年上涨。

需要指出的是,邦盛科技的“家底”本就不算丰厚。截至报告期各期末,该公司的资产总额分别为4.74亿元、6.17亿元和6.16亿元,2020年末还曾一度面临现金及现金等价物余额仅余99.47万元的困境。

此外,由于现阶段银行、证券等金融行业信息化程度相对较高,业务发生频度高,数据海量增长,大数据实时智能处理市场需求旺盛,该行业成为了邦盛科技核心技术产品研发成功之后实现规模化产业应用的第一个重点领域。

目前,邦盛科技来自金融行业的收入分别占该公司收入总额的92.53%、79.03%、73.51%。随着产品向其他行业领域的推广和渗透,来自电信、政府机构等行业领域的收入持续增加,但该公司仍存在行业集中度较高的风险。

贝多财经了解到,邦盛科技列举了星环科技(SH:688031)、普元信息(SH:688118)、海量数据(SH:603138)等作为同行业可比公司。值得一提的是,邦盛科技的招股书中披露的数据和公开信息存在不少矛盾之处。

以星环科技为例,其2020年、2021年的速动比率分别为6.79倍、4.10倍,而邦盛科技招股书则将其披露为6.76倍、4.08倍。不仅如此,邦盛科技招股书同样将普元信息的流动比率、速动比率数据搞错。

此外,邦盛科技在招股书披露的其独立董事——杨鹰彪信息也和宏华数科(SH:688789)、万通智控(SZ:300643)所披露的存在差异。

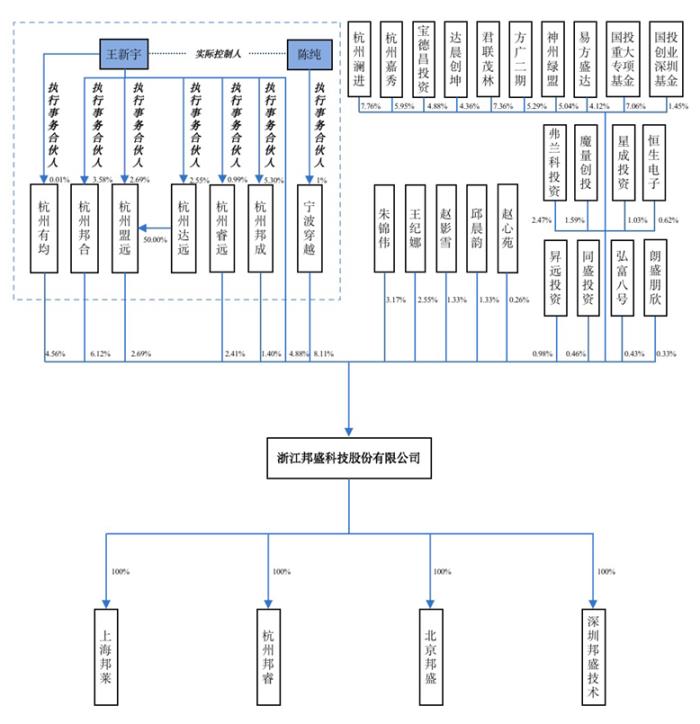

四、股权结构分散,对赌协议期限已至

本次冲刺上市前,邦盛科技并无控股股东,股权结构较为分散。据招股书披露,该公司第一大股东宁波穿越持股8.1124%,陈纯、陈航分别持有宁波穿越1%、99%的股权,陈纯系陈航的父亲,为宁波穿越执行事务合伙人。

据招股书披露,陈纯、王新宇直接和间接合计控制邦盛科技30.1730%的股份,为该公司实际控制人,其中王新宇任邦盛科技董事、总经理。上市后,陈纯、王新宇及其一致行动人合计持股比例将降至22.63%,对应的表决权比例较低。

特别说明的是,在历经数次融资过程后,邦盛科技的外部股东多达18名。不仅如此,相关投资方在投资入股邦盛科技时,还曾与邦盛科技、实际控制人陈纯和王新宇及其控制的主体签署了股东协议。

据招股书介绍,双方就股权回购等对赌安排以及新增注册资本的优先认购权等特殊股东权利进行了约定。其中,股东协议约定当触发股权回购时,可要求邦盛科技按照约定的回购价格回购该股东所持有的全部或部分邦盛科技股权。

2021年12月,邦盛科技、陈纯、王新宇、宁波穿越、杭州有均、杭州邦合、杭州邦成、杭州盟远、杭州睿远(创始人及创始股东)与其他股东签署了《补充协议及确认书》,终止了有关回购权的特殊权利和相应条款。

同时,上述各方约定,若2023年10月2日前邦盛科技未向上海证券交易所提交首发上市申请或者上市申请未获受理,创始人和创始股东则应努力协调邦盛科技及其各股东恢复由《补充协议》终止的投资人“回购权”和“优先清算权”。

值得一提的是,邦盛科技曾与原渠道总监邹某德产生纠纷并对簿公堂。根据中国裁判文书网披露,邹某德为原告,邦盛科技及时任副总经理王某一为被告。其中,邹某德要求王某一赔偿回收代持股份份额给其造成的损失275.47万元。

经法院审理认定,王某一通过持有睿远合伙企业的出资额,间接持有邦盛科技的股权。2016年1月,王某一向邹某德出具《代持股承诺书》,其中载明:邹某德与王某一为战略合作伙伴,王某一通过睿远持股平台占有邦盛科技的股份。

截至2016年1月15日,王某一所持的邦盛科技股份中的25%为代邹某德持有。而2017年5月,王某一以240万元的价格(邦盛科技估值8亿元)出售了邹某德出资额19.63万元的股份,并向邹某德支付了税后200万元股权转让款。

后在2017年9月,邹某德从邦盛科技离职。2017年11月至2018年5月,邹某德询问王某一剩余股份的处理问题,得到的答案是“按当初的约定处理”,即:按照其对公司的承诺协议,公司收回股份。

不过,邹某德不认可由邦盛科技原价(即原始出资额)收回剩余股份,这也是纠纷的来源。2018年6月11日,王某一向邹某德账户转入约10万元。法院审理认为,邦盛科技的原价回购不违反约定,并驳回了邹某德的诉讼请求。

五、处于“红线”边缘,达摩克利斯之剑悬

贝多财经了解到,邦盛科技并非第一个冲刺上市的金融大数据公司。在此之前,深圳微众信用科技股份有限公司(下称“微众信科”)也曾计划在科创板上市,并于2020年12月过会。

而2021年2月,微众信科因“发行人及其控股股东、实际控制人……被立案调查或者被司法机关立案侦查,尚未结案”,而被上海证券交易所中止其发行上市审核。

对此,微众信科曾回复称,“公司经营一切正常,此事涉及实控人个人行为,实控人平时并不参与公司的经营,该事项不会影响公司正常生产经营,后续上市相关事宜请以公开信息为准”。

直至2021年4月,微众信科则选择了撤回上市申请,宣告冲刺IPO失败。另一方面,作为数据公司,邦盛科技、微众信科等公司势必存在收集及储存个人信息规模、个人信息收集使用的情况。

而如何处理个人信息,也有法可依。此前,曾有金融大数据公司被立案调查。根据中国裁判文书网披露,魔蝎科技以其他方法非法获取公民个人信息,情节特别严重,其行为已构成侵犯公民个人信息罪,判处罚金人民币3000万元。

其中,魔蝎科技在和贷款用户签订的《数据采集服务协议》中明确告知“不会保存用户账号密码,仅在用户每次单独授权的情况下采集信息”,但未经用户许可仍采用技术手段长期保存用户各类账号和密码在自己租用的云服务器上。

截至2019年9月案发时,对魔蝎科技租用的阿里云服务器进行勘验检查,发现以明文形式非法保存的个人贷款用户各类账号和密码条数多达21241504条。其中,邮箱等部分账号密码存在未经用户授权被魔蝎科技二次使用的情况。

目前,邦盛科技旗下公司包括杭州邦睿科技有限公司、深圳市邦盛实时智能技术有限公司、北京邦盛实时智能科技有限公司、上海邦莱科技有限公司等,主要负责邦盛科技的大数据业务和技术服务业务。

在2023年7月问询函发出后,邦盛科技暂未提交回复,且因财务数据过期(超过6个月)致使审核状态变更为“中止”,IPO进程暂时停滞。而面对招股书中的纰漏,以及如何避免数据违法,邦盛科技需要给出一个合理的解释。

就目前而言,邦盛科技的上市之路仍是一片迷雾。

原文标题:邦盛科技冲刺上市“冷思考”:身处红线边缘,达摩克利斯之剑高悬

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。