新火种

2023-10-31

新火种

2023-10-31

《2022半导体行业机器人应用发展蓝皮书》发布:中国大陆连续两年成为全球半导体设备的第一大市场

根据SEMI数据,2021年全球半导体设备市场规模首次突破千亿美元,达到1026.4亿美元,同比增长44.18%。受疫情及国际形势的综合影响,短期内,芯片产能紧张局势仍将延续,预计未来两年半导体设备将继续保持高景气度。

其中,晶圆制造设备占据绝大部分半导体设备的份额,占比86.1%;其次是测试设备和封装设备,占比分别为8.5%和5.4%。

半导体设备行业是典型的高技术壁垒行业,也是国内较为薄弱的领域。当前全球半导体设备市场主要由国外厂商主导,美国、日本、荷兰等国家地区的企业处于市场绝对主导地位。

2020年全球半导体设备行业头部的五家企业为应用材料(AMAT)、阿斯麦尔(ASML)、泛林半导体(LAM)、东京电子(TEL)和科磊半导体(KLA)。

2020年半导体设备行业CR5占比达到65%以上,全球半导体设备竞争格局呈现高度集中状态。其中ASML专注于光刻设备,在高端光刻机领域形成垄断。AMAT、LAM、TEL三家企业产品线较为丰富;KLA是半导体检测设备龙头。中国半导体设备国产化率较低,各类设备国产化率不足20%。

为了加速国产替代,中国近年来不断出台半导体产业相关支持政策,以推动国内半导体产业的健康快速发展。

12月15日,由高工咨询联合斯坦德机器人、优艾智合、增广智能三大参编单位联合编写的《2022半导体行业机器人应用发展蓝皮书》,正式对外发布。

该蓝皮书结合过往以及当下的行业发展节奏,透过市场现状、技术发展、资本布局、场景应用、企业案例和未来前景等多个角度的梳理,为我们客观、真实地还原了半导体行业机器人应用的整个发展脉络以及走势。

旨在为机器人产业链企业、半导体相关企业及投资机构提供新的视角与思考,新技术的诞生与发展必然会带来新一轮的创新,进而将会有一批企业脱颖而出。

2021年中国大陆半导体设备市场规模达296.2亿美元

虽然国内半导体设备国产化率不足20%,但随着半导体产业的第三次转移,中国大陆半导体产业迎来高速发展期,很大程度上带动半导体设备行业的发展。根据SEMI数据,中国大陆半导体设备市场规模从2015年的49亿美元上升至2021年的296.2亿美元,年均复合增速(CAGR)超过34%。中国大陆占全球半导体设备的比例从2015年的13.41%上升到2021年的28.86%,中国大陆连续两年成为全球半导体设备的第一大市场。

国内半导体产业的高速发展,也为国内的机器人产业链企业带来了巨大应用机会。从机器人产品在半导体上的应用来看,大致可细分为洁净机器人、机器视觉、AGV/AMR&复合机器人、电动执行器。

洁净机器人

从半导体行业属性看,半导体行业具有较为鲜明的周期特性,过往几年对于洁净机器人的需求波动性较大。但从长远来看,随着半导体持续扩产,叠加市场需求要素以及工艺制程要素,对于机器人的需求将是长期利好。

高工机器人产业研究所(GGII)数据显示,2021年中国半导体领域洁净机器人销量 3121台,同比增长82.09%,销量创新高。相比于过去几年,中国半导体领域对于洁净机器人的需求确定性增强明显,同时可以看到,随着半导体行业关注度的持续上升,布局半导体领域的机器人企业正快速增加。

GGII预计,未来四年(2022-2025)半导体行业对于洁净机器人的需求年均复合增速将有望超过19%,到2025年半导体行业洁净机器人销量有望超过7500台。

机器视觉

在半导体制造领域,机器视觉在半导体制造过程中的速度和精确性优势明显,其前、中段过程都需要机器视觉的精密定位与视觉测量,后段制程中晶圆的电气检测、切割、AOI 封装、检测等过程都需要大量运用机器视觉技术。

2021年,我国各大半导体公司针对芯片短缺现象开启了扩产计划,在较大程度上提升了机器视觉在晶圆检测中的应用,促进我国机器视觉在半导体行业中的应用大幅提高。GGII 数据显示,2021年半导体行业机器视觉市场规模13.16亿元,同比增长42.79%。

GGII预计,未来几年半导体行业机器视觉市场规模复合增速将有望超过33%,到2025年市场规模超过42亿元。

AGV/AMR&复合机器人

GGII数据显示,2021年中国半导体行业AGV/AMR&复合机器人销量946台,其中大部分为复合机器人,占比超过70%。随着复合机器人相关技术的持续进步,其开始在多个领域迎来大规模批量落地应用,其中半导体行业是复合机器人最重要的应用行业之一。

GGII预计,未来几年(2022-2025)半导体行业移动机器人(含复合机器人)销量的年均复合增速有望超过40%,到2025年销量有望超过3800台。

从具体的应用领域来看,GGII数据显示,在中国市场,移动机器人主要应用在电商/零售/物流、汽车及零部件、3C 及半导体、锂电、光伏、鞋服等行业,占比合计近80%;其中,3C及半导体占比15.15%。

以复合机器人为例,该领域的国产机器人主要以优艾智合、斯坦德机器人等为代表。

成立于2017年的优艾智合,基于工业物流及巡检运维两大业务,深耕于精密电子制造与能源行业中的生产运营场景,在半导体、电厂等领域具有一定的市场份额。

目前,优艾智合通过其自主研发的AMR及YOUI TMS系统,打通了整场物质流与数据流,实现“原料仓-线边仓-生产线-成品仓”的完整业务流程闭环。据悉,2021年优艾智合项目接连落地,订单同比增长200-300%。

优艾智合的复合机器人在半导体行业已获得广泛应用,搭载优艾智合自主研发的YouiTMS应用端系统,形成从硬件到软件的一体化智能升级解决方案,解决半导体生产车间物料上下料和运输问题,实现车间智能化柔性生产与数字化管理。

以优艾智合为某全球领先半导体晶圆厂所提供的上下料解决方案为例。通过配置多台优艾智合晶圆盒搬运机器人以及搭载YOUIFLEET调度管理系统、YOUITMS物流管控系统,有效完成机台与电子料架之间的自动化上下料和车间物流数据全流程精细化管理,实现晶圆车间柔性化智能化生产。

斯坦德机器人成立于2014年,通过持续创新的工业移动机器人及RIoT软件系统等产品,满足不同行业不同时期和不同场景下的自动化、数字化转型需求。

斯坦德机器人主营业务为激光SLAM导航AMR及厂仓一体的柔性工业物流解决方案。目前,斯坦德机器人已在中、美、日、欧、中东、东南亚等国家和地区累计完成AMR交付逾4500台,成功落地项目350+,并与3C、半导体、光伏、锂电、面板、汽车汽配、医疗医药等行业头部客户形成紧密稳定合作。其中,合作企业包含华为、富士康、台达、华天科技、长电科技、丰田、特斯拉等。

在技术方面,斯坦德机器人已实现机器人定位导航算法、操作调度系统、控制器等核心技术的自主研发全覆盖。

定位导航算法:支持多机云端动态更新和信标语义功能;多传感器融合,定位精度可达mm级。

SROS 操作系统:基于Linux自研;实现跨组件高效通信;充分利用控制器算力,满足算法实时性要求。

RIoT软件平台:系统集成连接,设备互联互通;单系统可覆盖100,000㎡;软硬件智能交互,高效集群批量调度。

电动执行器

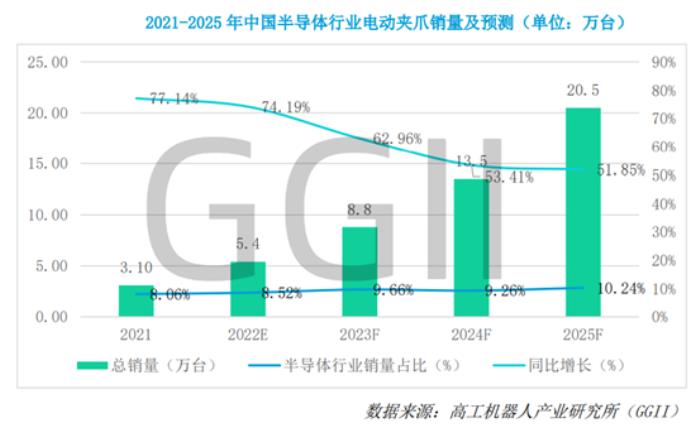

电动夹爪具备高精密、高柔性、高智能的优势特点,适用于柔性、灵活度和精准度要求较高的行业应用场景,可以更好的满足半导体精密生产的需求,电动夹爪的行业应用渗透率逐年提升。GGII数据显示,2021年中国电动夹爪整体销量为3.1万台,其中半导体行业销量占比8.06%。

GGII认为,未来5年中国电动夹爪整体销量年均复合增速将超过60%,预计到 2025年, 国内电动夹爪销量将突破20万台,其中半导体行业销量占比将逐年提升,从 2021年的8.06%提升至2025年的10.24%。

这也为增广智能等国产末端执行器企业带来了巨大机遇。

成立于2018年的增广智能,是国内较早进入智能执行系统领域的企业之一,增广智能通过自主研发掌握的精密运动控制核心技术(Softforce 高精度力量控制技术),创立“RM增广”品牌,推出一系列智能电缸、电动夹爪、VCM音圈电机驱动器、直线电机驱动器等精密机电零部件,产品广泛应用于3C电子、半导体、锂电池制造检测、生物医疗、航天科技、智能制造等精密工业制造领域,并先后获得了比亚迪、富士康、华大制造、领益智造等超过1000家客户的认可和支持。

2022年上半年,增广智能业绩同比增长,电动夹爪、推杆、滑台、直驱执行器、伺服控制器等各类产品在3C电子、汽车等行业批量应用,同时医疗场景依托于2021年的项目验证,亦开始了量产并批量出货。

其中,基于SoftForce®精密力控技术的高端系列执行器产品市场反响热烈,越来越多企业开始寻求通过精密的力量控制技术解决现有的工艺难题。

写在最后

国家统计局数据显示,2021年中国半导体集成电路(IC)产量3594亿片,比上年增长33.3%;2022年1-7月中国半导体集成电路(IC)产量 1938 亿片,同比下滑8.0%。从需求端看,芯片短缺从2021年初一直延续到当前(2022年8月),目前虽有所缓解,但呈现的是结构性缓解,部分高端芯片的短缺依然延续。

从需求端看,随着近年来5G、智能汽车、AI、机器人、物联网等新兴技术的推进,半导体行业呈现指数级增长。20年前,中国只有不到100家芯片企业,而目前已经发展到近1700家。2021年的芯片短缺让全世界都认识到芯片是整个数字世界的引擎,未来,叠加全球经济环境变化和地缘政治等多重因素,全球半导体产业的竞争将会愈加激烈。

从供给端看,我国的半导体行业自给率仍相对较低,海外龙头企业仍占据垄断地位。半导体产业链中,EDA 领域我国的市占率不足1%;核心IP、晶圆、设备、IDM等环节我们的市占率大概在9%左右;中国相对较有优势的封测环节市占率也只有21%,并且还是聚焦较为低端的领域。其中供需之间的差距以及产业向更高端方向发展的诉求,将会是国内半导体行业长期发展的空间和成长潜力。

作为国民经济现代化发展的基石,数字经济的核心,半导体芯片的重要性不言而喻,但制造半导体芯片的众多环节都涉及到高精尖的技术,这其中就需要专业半导体制造设备。然而中国半导体设备与国外相比仍有较大的差距。2020年,中国半导体设备在全球市场占有率为5.2%,在中国大陆市场占有率为7.3%。半导体设备领域,光刻机、离子注入机、刻蚀机均属于被“卡脖子”的领域。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。