新火种

2025-03-07

新火种

2025-03-07

欧洲人形机器人,开始苏醒

作者|向欣

编辑|白雪

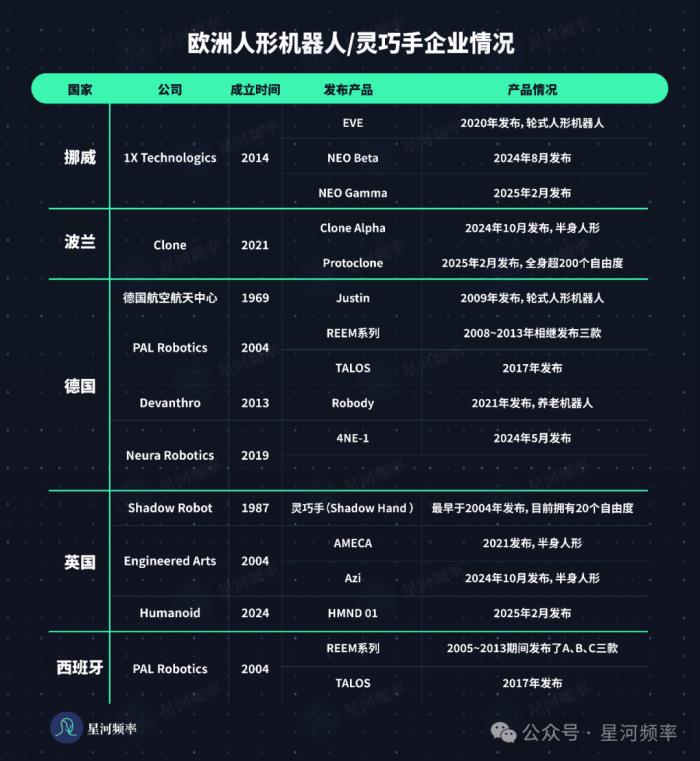

人形机器人赛道上,中美是最具活力与热情的领跑者,而曾长期引领全球工业发展的欧洲整体显得较为沉默和冷淡。

这一现象,从今年以来开始有所改变。

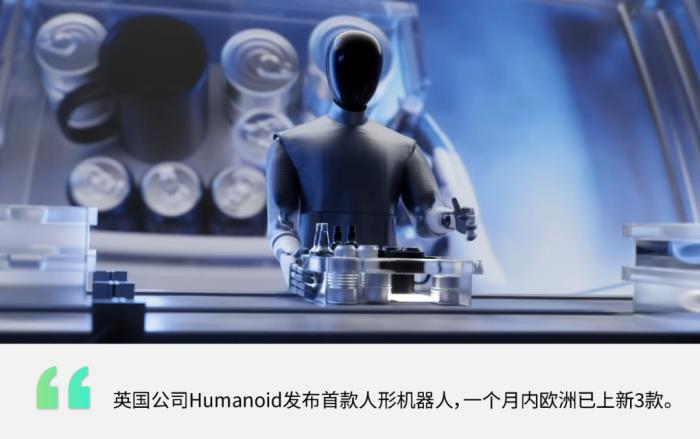

2 月 11 日,英国人形机器人初创公司Humanoid发布了首款人形机器人HMND 01,全身具备41 个自由度,能够适应工业场景的多种需求。

这意味着欧洲强国之一:英国将更加深度地参与人形机器人竞赛。

欧洲的其他国家也正在发力。

就在今年 1 月,德国的机器人公司Neura Robotics获得超1.2 亿欧元融资(约合人民币 9.1 亿元)。该公司曾推出人形机器人 4NE-1。

挪威的 1XTechnologics、波兰的 Clone、英国的 Engineered Arts等人形机器人公司也正在国际上扩大声量。

2 月份,1X Technologics 发布了新款家庭服务人形机器人NEO Gamma(NEO Beta 升级版),机器人能够完成扫地、擦玻璃、收衣服等多项家务;Clone发布了全尺寸人形机器人ProtoClone,其自由度超过200 个,是世界上自由度数量最高的人形机器人。

事实上,欧洲在机器人领域的技术积累极为深厚。总部位于欧洲的ABB 和库卡(2017 年被美的收购)都是全球工业机器人四大家族之一。

协作机器人先驱Universal Robots(优傲机器人,2015 年被美国泰瑞达收购)总部位于欧洲丹麦。欧洲还拥有Agile Robots(思灵机器人)、ANYbotics、PAL Robotics等优秀机器人企业,以及Shadow Robot等灵巧手厂商。

或许正如 Humanoid 首席技术官Dmitrii Rudnitckii所言,一场无声的机器人革命正在欧洲悄然酝酿。

模块化设计

可任意更换肢体

HMND 01 身高175cm,体重70kg,具备41 个自由度,续航时间4 小时,步行速度1.5m/s,可负重15kg。

从参数上看,它没有和其他人形机器人拉开太大差距,属于中上水平。

它主要有两大亮点:

一是采用模块化概念设计,可更换身体的各个部分,包括上体、下体、末端执行器;

二是具备工业级强度,同时总拥有成本较低(总拥有成本即 TCO,指涵盖产品购置、运营、维护、升级及处置等全流程成本)。

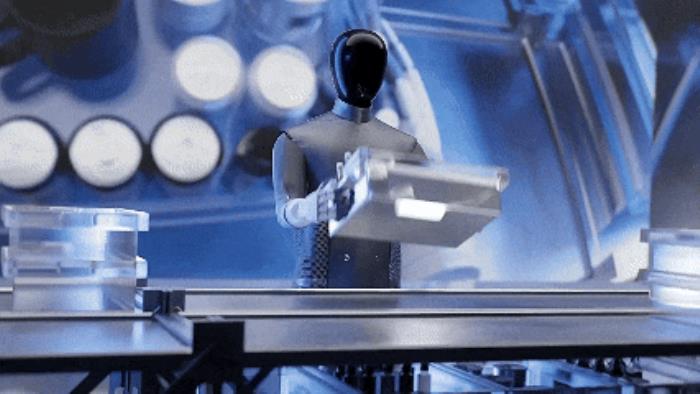

为了让机器人能够适应不同的任务和工业应用场景,HMND 01 的硬软件都采用了模块化的概念设计。

就像拼装乐高机器人积木一样,它能够更换不同的上体、下体和末端执行器,满足工厂多样化的需求,可以灵活地通过减少一些不必要的硬件和软件功能来降低成本。

在执行任务方面,Humanoid 声称 HMND 01 配备了高扭矩、高速的执行器,能够实现端到端环境感知与物体操控,快速准确地在空间中导航,在执行复杂任务时,速度能够与人类相同,甚至超越人类。

HMND 01 也能够像人一样更换衣服。Humanoid 为它设计了多种「防护衣」,既能够保护机器人自身系统,也能更好地适应工作环境。

不过,以上信息仅为 Humanoid 官网所述内容。截至目前,机器人相应能力并没有在具体演示视频中得到展现,已释出的演示视频也有部分为渲染合成,并非实机拍摄。

结合 Humanoid 此前还未获得融资的信息来看,此次公司发布 HMND 01 却未展示实机,大概率是为了获得第一笔融资,以推进技术升级。

Humanoid 在商业化方面与多数人形机器人公司相似。

人形机器人 HMND 01 初期将面向包含大量劳动密集型作业的工作场景,包括零售、电子商务、第三方物流、制造业和汽车业。

这些行业拥有庞大的劳动力群体,规模达 2.5 亿人,年度薪资支出高达 12 万亿美元。人形机器人的应用将为这些行业缓解人力压力、降低运营成本。

钟爱经验派人才

首席产品官来自优必选

Humanoid 成立于 2024 年,目前有 70 多名员工,成员背景涵盖机器人工程、人工智能、机械设计等多个领域,汇聚了来自优必选、Agility Robotics、Sanctuary AI、波士顿动力等人形机器人公司的资深人才。

公司创始人Artem Sokolov是一位关注科技领域的投资家,创立了风险投资公司 SKL.VC 和 Golden Falcon Capital,投资了超过40 家科技公司。

与多数人形机器人公司不同,Humanoid 核心团队显得非常务实,多位具有 10 年以上工作经验,涉及机器人开发部署、供应链规划与整合等方向。

Humanoid 的核心技术人才有以下几位:

首席技术官 Jarad Cannon:在移动机器人行业拥有超过 13 年工作经验,曾在美国机器人公司 iRobot 担任首席软件工程师;

首席技术官 Dmitrii Rudnitckii:曾担任英国电动汽车公司ARRIVAL机器人技术高级副总裁,主导搭建了自动驾驶电动汽车工厂;

首席产品官 Sotirios Stasinopoulos:曾担任优必选的高级产品经理,在机器人和人工智能方面拥有超过 15 年的专业经验;

系统工程主管 Todd Lewis:曾在美国人形机器人公司Agility Robotics担任首席解决方案架构师;

运控部门主管 Hessam Maleki:曾在Sanctuary AI担任高级机器人专家;

核心平台负责人 Devin Billings:曾在波士顿动力负责电气工程研究。

从这些人才履历可以看出,Humanoid 招揽的都是拥有丰富的产品开发、落地、运营经验的人才。

这类人才的优势是,他们能够高效整合各类技术,并推动产品落地,精准把握市场需求,凭借深厚的行业资源迅速打通市场。

但这种人才组成的劣势也很明显,公司缺乏高校研究院或顶尖科研机构背景的人才,可能会导致他们在前沿技术探索上滞后,而人形机器人领域却高度依赖前沿技术。

沉睡的欧洲,要苏醒了?

近年来在中美两国,大批人形机器人企业不断涌现,具身智能融资热度居高不下,但在欧洲,情况却不一样。

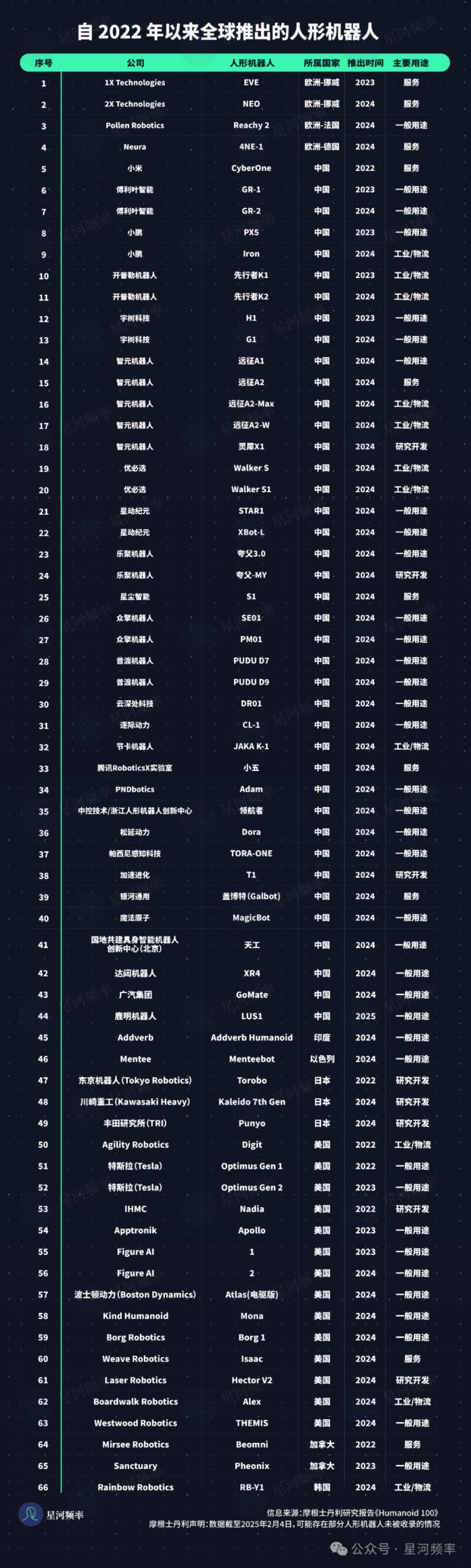

摩根士丹利在最新发布的研报《Humanoid 100》中,列举了全球 100 家人形机器人产业链上具备发展潜力的上市公司,欧洲仅在其中占 14 家,而中美则都占了 35 家。

摩根士丹利中还统计了 2022 年至 2025 年 2 月 4 日以来的人形机器人产品。三年中,中国发布了 40 款人形机器人,美国 14 款,欧洲则仅有 4 款。

(图片框内上下滑动展示)

这次英国公司发布人形机器人,在欧洲算得上是凤毛麟角。

欧洲人形机器人的发展脉络,可以简单概括为三点:

在早期有过一些探索;

近年来因传统机器人产业盈利稳定,社会对 AI 态度保守而逐渐冷淡;

由于机器人产业基础深厚,应用场景多,具备未来发展优势。

欧洲对人形机器人的探索并不落后于在早期就领先的美国和日本。

历史上人形机器人(小型)的首次商业化就是由法国企业Aldebaran完成的。2008 年,Aldebaran 面向研究机构推出教学陪伴机器人 NAO,3 年内便完成商业落地。

如今,超13000 台 NAO已在 70 多个国家和地区的科研、教育、医疗等领域投入使用。

2015 年,被日本软银集团收购期间,Aldebaran 还推出了著名的人形机器人Pepper。

此外,德国与西班牙都在人形机器人领域有所尝试:

2009 年,德国航空航天中心发布了轮式人形机器人 Justin。

2008~2017 年,西班牙机器人公司 PAL Robotics 相继推出了人形机器人 REEM 系列与 TALOS。

欧洲在最近兴起的人形机器人浪潮中显得如此冷淡,是在政策偏好、社会观念、产业成熟度、资本生态多种因素影响下造成的:

政策与社会氛围上,欧洲对 AI 技术和人形机器人普遍比较消极。

产业上,欧洲传统机器人产业很成熟,人形机器人则仍然处于早期阶段,企业不愿意冒险拓展。

技术上,人形机器人更加依赖研发难、资金需求多的AI 技术,与传统机器人技术差异较大。

投资环境上,欧洲风投机构投资更喜欢成熟、回报率高的传统机器人行业。

2024 年 3 月,欧盟通过了人类历史上第一个人工智能法律框架《人工智能法案》,对人工智能系统进行风险分级,作出了严格的注册、评估、监管与处罚规定。

而人形机器人兼具AI+高端制造双重属性,较为明确的政策边界使得欧洲企业乃至风投机构都不敢大举进军人形机器人。

这导致现下只有不属于欧盟的挪威诞生了着力发展人工智能系统的人形机器人企业 1X Technologics。

这次推出人形机器人的公司 Humanoid 来自英国,也不属于欧盟管辖范畴。

1X Technologics 的人形机器人 NEO Gamma

欧洲民众对于人形机器人应用前景也不太乐观。全球工业机器人龙头 ABB 最近的一份调研报告显示,亚洲受访者中有 27% 认为人形机器人数量将大幅增加,而欧洲只有 5%。

在产业和技术上,欧洲的传统机器人企业已非常成熟,而人形机器人虽然有着远大的发展前景,但目前还未展现出优于传统机器人的实用性。

瑞士 ABB、德国 KUKA(即库卡,已被美的收购)包揽了全球四大工业家族中的两席,2022 年在全球分别占了 22% 和 9% 的市场份额。

欧洲仅这两家领军企业就占据了全球30%工业机器人的市场份额。

欧洲还拥有Siemens(西门子)、Universal Robots、ANYbotics、COMAU(柯马)等世界领先、长期深耕工业、医疗机器人的传统机器人企业。

从产品属性和技术上来说,传统的工业、医疗、服务机器人以专用性、稳定性为核心,而人形机器人追求通用性、灵活性,需要具备更高的智能水平。

欧洲又因严格的监管和羸弱的创投环境,刚好卡住了人形机器人发展的脖子:AI。

总而言之,在机器人领域,欧洲的态度可以用一句话概括:钱还能赚,不想冒险。

可以说欧洲机器人是成也务实,滞也务实。

不过,欧洲却不得不面临社会老龄化加重和劳动力短缺的事实,故而虽整体不期待人形机器人,仍冲出了几家不错的人形机器人公司。例如获 OpenAI 投资的挪威 1X Technologics。

其实,欧洲其实并不缺发展人形机器人的良好条件。

欧洲不仅拥有多个世界领先的机器人企业,还拥有大批优秀的机器人零部件供应商。

摩根士丹利在研报《Humanoid 100》中指出,人形机器人的高端零部件市场目前仍由欧洲、美国和日本公司主导。

这让欧洲虽然在 AI 发展方面稍显落后,但在机械工程、机电一体化、机器人运动控制等方面底蕴深厚、经验丰富,有着先进的制造工艺和高精度的加工技术,在丝杠、传感器等人形机器人关键零部件的研发生产方面也有着先天优势。

作为世界工业发源地,欧洲有着悠久的工业发展历史,同样有着丰富多样的人形机器人应用场景。

现下汽车制造工厂是人形机器人行业最青睐的应用场景。而欧洲拥有大众、梅赛德斯-奔驰、宝马、捷豹路虎、沃尔沃等知名汽车品牌,在全球范围内布局了众多的汽车制造工厂,为人形机器人提供了天然的技术试验场和规模化落地空间。

德国机器人公司 Neura Robotics 的 CEODavid Reger认为,在中美的政策、资本、企业都强势加码人形机器人的情况下,欧洲不能坐以待毙。

凭借先进制造技术、丰富应用场景及产业基础,欧洲若要奋起直追,仍有望在人形机器人领域突围。

有人在前线布阵冲锋,也有人在后面亦步亦趋。欧洲现在还只是后者。但世界的未来会属于那些敢于尝试和创新的人。

原文标题:欧洲人形机器人,开始苏醒

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。