新火种

2023-10-09

新火种

2023-10-09

扫地机器人为何不“香”了?

文|趣解商业 Noora

从2020年开始,随着导航技术和避障算法的不断进步,以及机器人自集尘、自清洁、自动上下水等功能的出现,扫地机器人越来越“聪明”,俨然是跑在家里的“特斯拉”。当然,昂贵的零部件和技术研发,也让产品的售价“膨胀”起来。

尽管扫地机器人越来越高端化、智能化,但似乎并未获得更多消费者的认可。

数据显示,我国扫地机器人市场规模从2017年的56亿元左右增长到2021年的108亿元;2022年却是不增反降,线上销量同比下滑22.58%,线下销量同比下滑26.78%。

“卷高端”的扫地机器人,正把厂商卡在一个尴尬的位置。

01.扫地机器人掉入“高端化陷阱”?在家电行业,想要实现市场扩张主要有两种途径:一种是通过规模效应,降低成本,提高市场渗透率,以价换量;另一种是通过产品快速更新迭代,提高产品单价,尽管这会失去一部分消费群体,但能以更高的价格来获取利润。目前头部的扫地机器人制造商都选择了第二种策略。

科沃斯董秘曾向媒体表示,扫地机器人是过去3-5年中唯一一个不仅没有进入价格战,反而越卖越贵的家电品类。

GfK中怡康数据也能佐证这一观点:从2013年到2019年,扫地机器人的均价在1300元-1500元这个区间范围内;到了2020年,均价涨到了1830元,2021年上涨到2394元,2022年均价继续上行至3210元。仅三年时间均价翻了将近一倍,如同当年国产手机冲击高端市场时的样子。

但问题是,为什么销量增缓,扫地机器人还越卖越贵?

究其原因,表面上看是由于上游铜、铝等原材料价格上涨及芯片缺货带动了扫地机成本的提高,但背后更深层次的原因是头部企业执着于走上高端化之路。

比如最早靠做传统吸尘器代工业务起家的科沃斯,从2019年起逐步退出低端机器市场,将原自有品牌“TEK 泰怡凯”升级为“TINECO 添可”,定位高端智能生活电器品牌。

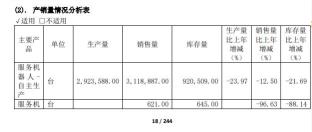

在高端化策略下,2022年科沃斯品牌服务机器人毛利率高达51.61%,稳居行业之首,营收77.97亿元,同比增长增速16.21%;添可品牌智能生活电器营收69.09亿元,贡献了科沃斯全年45.09%的营收。

图片来源:科沃斯财报

但与销售额背道而驰的是,科沃斯的销量明显下滑,全年销量约311.89万台,同比下滑12.5%;可以看出,营收增长的主要部分来自于产品涨价。

图片来源:科沃斯财报

而根据科沃斯在8月26日披露的2023年上半年财报显示,今年上半年科沃斯实现营收为71.44亿,营收增速为4.72%;实现净利润为5.841亿,净利润增速下滑33.4%,增收不增利以及营收增速放缓都是科沃斯绕不开的问题。

巅峰时,科沃斯的股价在2021年7月一度突破250元,市值超1400亿;而截至今年9月28日收盘,科沃斯股价不足50元。从最高位算起,两年时间“扫地茅”科沃斯的股价已惨遭“膝盖斩”,跌幅超过了75%,市值缩水超过了1000亿元。

与科沃斯并称“扫地机双雄”的石头科技也面临相似的处境。成立于2014年的石头科技虽然年轻,但从诞生起就含着“金汤匙”——不仅拿到了小米的投资,还成为小米生态链的一员,为“米家智能扫地机器人”、“米家手持无线吸尘器”等提供定制产品及相关备件。

然而石头科技在进入快速发展阶段后,便不再满足于仅做小米的“代工厂”,开始自立门户。于是在2017年推出首款自有品牌产品——石头扫地机器人;此后石头科技自有品牌的销售额在总营收中的占比与日俱增,去年已达到98.80%,基本实现了“去小米化”。

走独立自主的同时,石头科技也抛弃了小米“平民化”的调性,接连推出的石头G10和石头G10S两款产品,零售价格都在5000元以上,G20系列产品的价格继续上探至6000元。高售价之下2022年石头毛利率达到45.1%,高端化也成为石头科技的核心战略。

图片来源:淘宝截图

但与此同时,石头也面临着价高量跌的困境。2022年石头科技智能扫地机销量224.6万台,同比下滑20.35%;全年营收66.29亿元,虽然同比增长13.56%,但增速较上一年减少14.93%,归母净利润也出现6年来首次下滑,同比下滑15.62%。这也意味着头部企业的高端化策略或许并不如人意。

对比海外市场,我国扫地机器人渗透率仅有6.9%,低于美国的15%、德国和日本的8%。企业还未实现向大众市场跨越,就急着押注高端化,在整个家电行业也并不常见。过去,洗衣机、空调等传统家电,在行业初期基本都是通过低价来换取销量,直到市场保有率涨到高位时才会从高端市场寻求新的增长空间。

扫地机器人头部企业,似乎有些心急了,这又是为何?

有分析称,高价格主要是来自资本市场的压力。为了保持高股价,头部企业不得不维持高利润率,在销量不足时,企业便选择靠提价来维持盈利。另一方面,资本市场也需要他们不断给市场去讲新故事,而创造每一个新故事都需要钱!比如,石头造车、追觅的机器人梦以及科沃斯的服务机器人赛道。

02.扫地机器人不“香”了?目前,以科沃斯、石头、云鲸、追觅为代表的“扫地机四小龙”(价格>3000元),市占率接近90%,带动整个行业的高端产品占比在快速上升,再“打下来”恐怕很难了。

为了让高端化合理化,企业也不断靠“黑科技”讲故事,甚至不计成本地落地前沿技术、疯狂堆料。

作为定位于高科技的产品,“智能”和“功能”的成本投入是必不可少的。尤其是在激烈的市场竞争之下,各品牌你追我赶,让扫地机的清洁能力、避障功能、自动清洗换水功能,都获得了巨大提升。

但在扫地机行业普遍采取“机海战术”“快速迭代”的时代,很多技术还没有达到硬件的实际应用,就已经被更新的“技术”所取代。随着技术发展陷入瓶颈期,扫地机器人“仿制+集成”蔚然成风,各大商家之间要么卷参数要么比功能配置,“你有我也有,大家有的我全都有”。

于是扫地机的基站是越做越大,价格也越来越高,产品迭代速度甚至比智能手机还快;扫地机器人SPU(标准化产品单元)量从2021年的696个增长到2022年的1352个。但一部动辄四五千的扫地机,已经比1年请保洁做12次全屋清洁要贵了,即使是中产家庭也很难一年一换。

另一方面,消费者也意识到,对扫地机最根本的需求还是把地弄干净,然而许多“高端”产品加载的各种传感器、AI功能,不仅增添了许多成本,而且这些繁杂的功能实际上并不符合消费者的核心需求。比如扫地机器人配置摄像头实现远程视频,是伪需求不说,还会引发用户对隐私的担忧。

扫地机器人厂商想走高端化,但广大消费者似乎并不愿意为此买单。不少消费者既不愿意勉为其难地购买功能不够超前的低端产品,也不愿意为高端产品当个“大冤种”,进一步造成了销量的尴尬境地。2023年第一季度,扫地机器人行业销量为67.8万台,同比下降14.7%;全渠道销售额为19.8亿元,同比下降11.4%。

在当前环境下,即使有消费升级的需求,大部分消费者也会更加理性和节约地考虑购买行为;再者,扫地机器人的清洁功能虽然已非常完善,但智能化水平还没有达到消费者的心理预期。消费者更愿意选择经济实惠的方法解决家居清洁问题,而不是买个性价比极低的扫地机器人。

就目前情况来看,这个行业还难以深挖护城河,同行之间“卷高端”的方向也基本一致,很难真正拉开差距。

所谓的“高端”不是行业、企业凭空说出来的,更需要有强烈的用户需求。作为非刚需、改善型的生活用品,要想让扫地机器人真正进入千家万户,除了进一步降低价格走普惠路线外,还得靠产品的革命性创新去消除用户体验的死角。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章