新火种

2024-12-13

新火种

2024-12-13

花40万买“行业第一”?越疆科技为上市拼了

作者 | 谢春生

编辑 | 苏淮

协作机器人第一股之争,进入到了关键阶段。

近日,赴港上市的协作机器人企业越疆科技(下称“越疆”),顺利通过港交所聆讯,距离上市仅剩一步之遥。

此前,先于越疆在科创板发起IPO的节卡机器人(下称“节卡”),因相关财务资料过了有效期,目前在上交所的状态已显示为“中止”。

而2023年被传启动IPO辅导,并计划于当年三季度登陆科创板的遨博智能(下称“遨博”),至今已无更多关于IPO的实际进展传出。

遨博、节卡和越疆,被业内称为“协作机器人三杰”,如今随着遨博和节卡IPO停滞,越疆成为最有可能突围,并拿下“协作机器人第一股”的选手。

只是,亏损难止、“造血”无门的越疆,真的能顺利拔得头筹吗?

01花费40万买来“国产第一”?

越疆通过港交所聆讯的同时,关于其“花40万买行业第一”的消息引发关注。

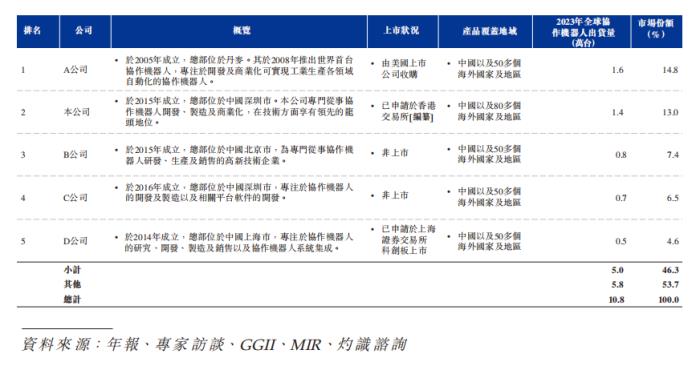

越疆在招股书中引用灼识咨询报告显示,2023年公司出货量跻身全球协作机器人行业前二,其中在国产协作机器人企业中排名第一,全球市场份额达13%。

图片来源:越疆招股书

根据上述同一资料来源,越疆已布局海外市场,并于2018至2023年连续6年成为国产协作机器人企业出口量第一。

何为协作机器人?简单理解,即在同一作业空间可与人类进行交互合作,或可替代人类完成简单、重复率高以及可高度标准化的流水线工作的机器人。同时,它也是工业机器人中的一个新分支。

按轴数来划分,协作机器人又可分为四轴协作机器人、六轴协作机器人以及七轴协作机器人。其中,六轴是协作机器人领域中的核心产品,2023年销量占比超八成以上。

换言之,六轴销量决定了企业在协作机器人市场中的分量。

再回到越疆的产品销量层面。

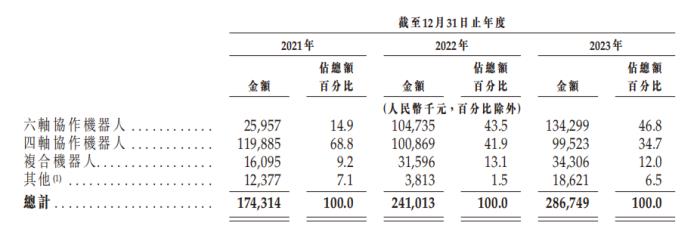

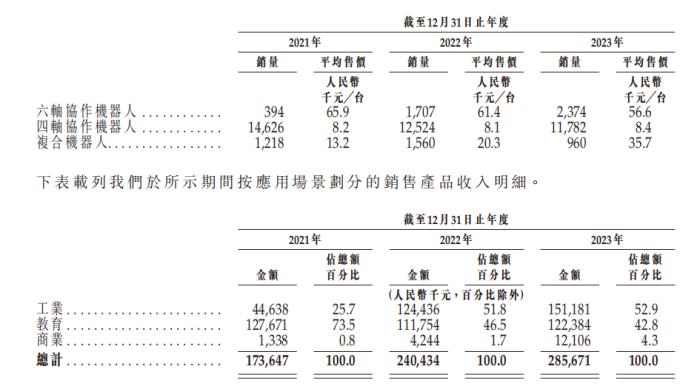

招股书显示,越疆是一家从事协作机器人设计、开发、制造和销售于一体的协作机器人企业,旗下产品主要分类六轴协作机器人(下称“六轴”)、四轴协作机器人(下称“四轴”)和复合机器人。

2023年,越疆的六轴、四轴协作机器人分别实现销量2374台、11782台,实现销售金额1.34亿元、1亿元,占总销售额比例为46.8%、34.7%。

图片来源于:公司公告

这样的销量,能否支撑起前文提及的全球第二、国产第一的排名?

想要揭开个中谜团,还得回到行业规模中去寻找答案。

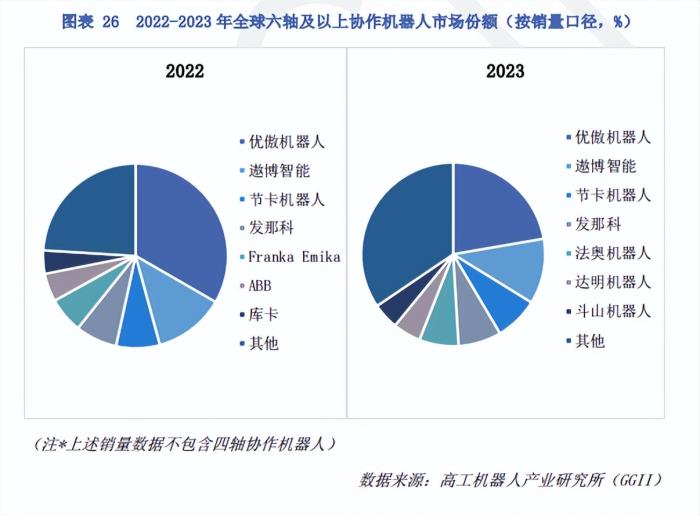

业内专业调研机构GGII数据显示,2023年全球协作机器人(含四轴)销量9.99万台。其中,六轴及以上协作机器人全球市场份额(按销量口径)占比中,优傲位列榜首,随后分别是遨博、节卡、发那科、法奥等,前七名中并无越疆身影。

图片来源:2024年协作机器人蓝皮书

对比上述数据,越疆出货量全球第二、国产第一的名头,有待商榷。

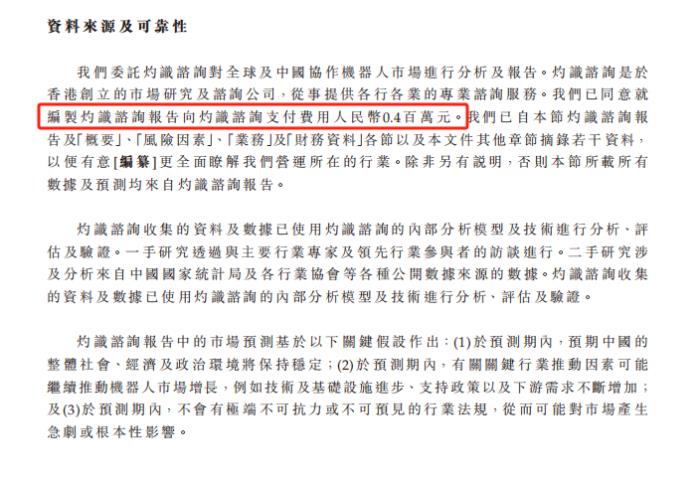

不过,有意思的是,在招股书中,越疆提到全球以及中国协作机器人市场分析及报告,是委托第三方机构灼识咨询进行编撰,并为此向对方支付了40万元的费用。

正常来说,一家企业请第三方机构撰写行业报告,无非两个目的:第一,凸显自己在行业里面的地位;第二,为自己涉猎新领域做充分的调研参考。显然,前者更符合越疆的需求。

换言之,越疆有可能是为了当上“国产协作机器人第一”,而花钱“定制”报告。对此,源媒汇也就“是否存在定制报告”等问题,向越疆方面发去问询邮件,截至发稿未获回复。

图片来源:越疆招股书

02同行扭正有道,越疆“造血”无门

想要顺利坐稳“第一”,越疆还需要解决一个根本问题:业绩。

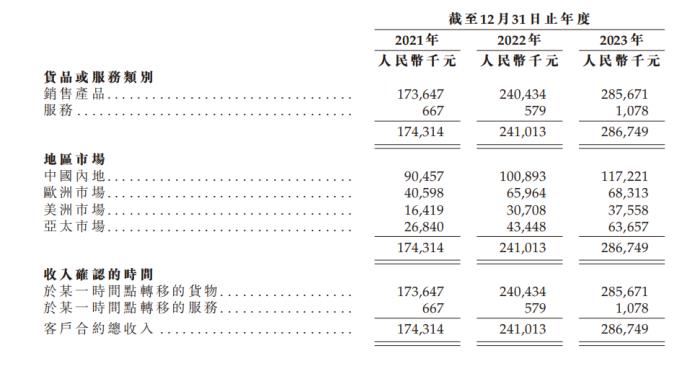

招股书显示,2021至2023年(下称“报告期”),越疆分别实现营收1.74亿元、2.41亿元及2.87亿元,年复合增长率为28.3%。

但两位数的年复合增长率,并没有改善越疆的亏损情况。

报告期内,越疆亏损分别为0.42亿元、0.52亿元及1.03亿元,三年累计亏损1.97亿元。这样的结果,很可能在未来很长一段时间内,都难以得到有效改善。

对于亏损原因,越疆归结为两个方面:一是研发和营销投入比较大;二是商业化模式属于早期探索阶段。

从研发和营销层面来看,报告期内,越疆对应研发投入为0.47亿元、0.52亿元及0.71亿元,占当年总收入的26.9%、21.6%、24.6%;销售及分销开支为0.64亿元、0.89亿元、1.27亿元,占当年总收入的36.5%、37%、44.4%。

由数据可见,越疆的营销费用显著高于研发费用,并且研发投入占比整体呈走低态势,营销支出则逐年走高。

换言之,比起研发,越疆现阶段可能更注重营销。

在下游应用领域,在产品出新高频、技术迭代加快的境况下,对上游协作机器人厂商也提出了更高、更快的技术响应需求。想要紧跟形势和解锁更多下游应用场景,就需要花更多的钱去砸研发,这便又回到了前面的“盈利”问题。

如何实现技术与业绩层面的平衡,摆脱高度依赖资本“输血”的难题?成为了越疆乃至大多数协作机器人需要跨过的一道坎。

协作机器人作为工业机器人领域的一个新分支,对于亏损和商业模式问题,每一个新入局选手本应有预期,唯一不同只在于预期的长短——短则三五年,长则十年八年。

只是,从目前来看,成立于2015年的越疆,如今创业近十年,对于盈利问题,仍旧不能给市场交出一份满意的答卷。

反观节卡,在“自我造血”层面,显然要比越疆更早摸到门道。

2020至2022年,节卡分别实现营收0.48亿元、1.76亿元及2.81亿元;对应归母净利润为-0.24亿元、-0.07亿元及0.05亿元,三年累计虽仍亏损超0.25亿元,但亏损幅度逐年收窄,并于2022年成功扭正。

不过,从研发上来看,节卡与越疆一样,整体上研发费用增加但投入占营收比例呈走低趋势。2020至2022年,节卡研发支出分别为0.18亿元、0.27亿元、0.48亿元,占营收比例分别为37.31%、15.27%和16.92%。

这样的研发投入占比,与当前火热且同样深陷亏损难题的人形机器人赛道相比,并不算亮眼。例如,人形机器人龙头优必选,2023年研发投入近5亿元,占当年营收比例为46%,几乎是越疆同期的2倍。

03海外市场增量与危机并存

为了解决亏损问题,越疆将目光聚焦到了海外市场,并获得了不错的增长。

截至2023年末,越疆已布局80多个国家和地区,其中涵盖欧盟、美国以及东南亚等主要市场。从营收层面来看,公司海外市场分别实现收入0.83亿元、1.4亿元和1.69亿元,对应占总收入比例为48.1%、58.1%和59.1%,赶超国内市场,成为第一大营收和增量来源。

国际市场走高,对于越疆而言,面临的压力同样不小。

压力主要源于两个方面:第一,优傲仍是全球协作机器人“霸主”,在国际市场占据领先优势;第二,随着国内市场价格战日益激烈,接下来势必会有一批头部企业转道国际市场,同行间较量也会逐步由国内转向国外,越疆面临双线作战。

此外,国际市场形势错综复杂,可能面临着各种制裁、汇率变动等因素,这对于目前缺粮少弹的越疆而言,无疑是一个巨大挑战。

招股书显示,2021至2023年,越疆过往现金消耗率分别为350万元、1210万元和2060万元。而截至2023年末,越疆现金以及现金等价物约为1.11亿元。

倘若未来平均现金消耗率仍为2060万元,如果经营上出现不稳定因素导致亏损持续加大,那么上述现金金额仅能维持5个月。

图片来源:越疆招股书

也就是说,目前摆在越疆面前的只有两条路:一,抓紧上市;二,抓紧盈利。从当前情况来看,显然越疆将希望寄托在了上市上。

能够有这样的底气,与越疆“硬核”的创业班底或有一定关系。

04创业团队曾与ofo同台“争霸”

越疆的创业团队称得上阵容豪华。

2014年4月19日,从山东大学机械工程学院研究生毕业的刘培超,带着满腔热血来到了深圳,并迅速集结了同样来自山大的郎需林、吴志文等几位同门,开启了创业之路。

2015年7月30日,越疆成立。并在之后的数年里,拿下多轮融资。

天眼查显示,20215至2022年末,越疆已完成8轮融资,投资方包括深创投、松禾资本、温氏投资、中金资本以及招商资本等。

对于当初缘何会取“越疆”二字为名?刘培超表示,取自于唐代诗人陆龟蒙的一句短诗——“越疆必载质,历国将扶危”,可见其远大抱负。

为了撑起这份野心,早年刘培超白天上班、晚上创业,与师兄弟们好不容易搞出第一台样机,结果却大失所望。多番折腾后,他们还是顺利研发出了初代桌面级智能机械臂,凭此在国外最大众筹平台Kickstarter上筹得62万美金,并在30天内收到五千多封网友来信和一千多台相关订单。

公司成立的第二年,越疆团队又带着第二代机械臂,顺利拿下第二届中国“互联网+”大学生创业大赛季军。彼时,与越疆机械臂并列季军的,是昔日大名鼎鼎的“ofo共享单车”项目。

如今,时过境迁,越疆踏上了IPO之路,ofo创始人却背负骂名远走他乡。

拿下大奖的越疆,也顺势发现了商业化落地首站——教育。

2021年,越疆协作机器人产品在教育板块实现营收1.28亿元,占到当年总收入的73.5%。

图片来源:越疆招股书

不过,随着下游应用尤其是工业场景需求的持续解锁,以及同行对教育场景的持续切入,越疆在教育领域的业务占比,开始由2021年的高位降至2023年的42.8%。而相应在工业板块的营收,则从0.45亿元升至1.51亿元,占总收入比例从25.7%升至52.9%,并取代教育场景成为第一大主力下游。

工业场景需求的解锁,也让越疆拿下了比亚迪、宝马、吉利、大众、奔驰、别克等20家国内外头部知名汽车企业的业务,并在焊接、涂装、冲压、检测、总装等环节实现全场景自动化。此外,海尔、美的、富士康等亦成为越疆的下游客户。

只是,风光过后,越疆已很难再讲出新故事。

在这样的情势下,越疆能否在“协作机器人第一股”上拔得头筹暂且另说,当下最紧要、也是市场最关心的,是越疆何时能走出亏损泥潭?

部分图片引用网络 如有侵权请告知删除

原文标题:花40万买“行业第一”?越疆科技为上市拼了

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章