新火种

2023-11-27

新火种

2023-11-27

12月份无人驾驶行业端和政策端将有大的动作落地,值得提前把握。

知识分享

坦然面对失误

每个人都会犯错,每个投资者也都会犯错。投资失误是投资生涯的一部分,理论上讲是无法完全避免的。关键的是有应对错误的方案,及时纠错继续前进,而不是过于自责。

一、交易层面

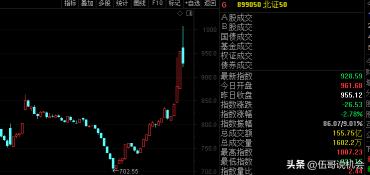

算力今天形成了单腿回升的走势,对符合技术要求的采取了适度的增加(基本面没有变化为前提),跨年妖今天波动很大,最高再次冲击涨停(两天20cm的空间),但尾盘还跳水了,尾盘跌破日均线以及日内低点的时候,采取了减仓的动作,主要是这种波动要考虑利润的跟随性这样便于降低风险。这两天文章

二、指数(区间波动的过程,考验的不是耐心,而是认知的深浅)

指数:日上证内整体是一个低开高走的过程,这个过程我们认为保持着对3083和3107这两个跳空缺口的判断,并且认为这两个位置位置会到(其中3083是已经冲击过了一次),所以从指数层面上来说并不需要担心什么,而是严格执行“轻指数,重个股”的思维

北证50:今天如预期是一个时间窗口,今日冲高回落全天振幅高达9%,这点我们在前两天就已经做了说明,希望大家没有成为短期的炮灰,后续北交所要参与的话,还是建议以科技型的企业为主,或许整体的安全性和机会也会更大,北交所这次引爆在某种意义上来说,给市场创造了一个新的投资方向,这并非坏事,只是在我看来对主板的投资者是一种不公平的行为。

行业和概念:今天行业方面汽车和元器件以及医药是保持了涨幅和涨停的一致性,从这个角度上来说,这几个方面短期有望持续性的受益。而在概念华为汽车、无人驾驶、毫米波雷达、汽车电子则是保持一致。结合行业概念,我们可以集中地认为汽车的整体的延续性可能会进一步强化,这个我们稍后来说。

三、明确投资思想(科技是主线 医药和估值是辅助)

2023年,我们的投资思想是非常明确,从最初(2022年10月,软硬件国产化的机会)的信创所引发的国产化机会的过程,到ChatGPT(2023年2月)引发的行业变革,从最初的行业的内的硬件升级(2023年3月和4月的CPO)再落实到传媒行业(4-5月的传媒大牛)的所引发的实际需求的落地,最后到国内各个企业大模型的百花齐放。紧接着是机器人(7月)产业的深化,紧接着是减肥药的爆发(8月诺和诺德的大涨,引爆了国内的市场),随后华为产业链(9月华为mate60突破了芯片的封锁,主要是先进封装技术)的爆发,引爆了华为手机以及汽车等相关消费电子以及卫星通话的机会(这个过程持续到了10月份),紧接着算力爆发,NV封锁了高端的算力芯片供给(10月底延续11月中旬展开了震荡),这个过程中也不断的蹦出了机器人定点落地的消息。走到当下,我们可以发现这个过程科技是无疑的2023年的主线,甚至于可以认为是2023年最能形成赚钱效应的方面,这里面有硬件、软件也有一系列的事件等等所引发出来的机会,但是无疑不再证明一个问题,科技是在弱势市场中的一道光,为社会进步和投资市场带来曙光。

备注1:数字经济的大思维,一定要明白增量来自于哪里,并且这些增量依靠了那种技术而得以最终实现这样的目标。(硬件如算力芯片、光刻机、光模块、机器人中减速器、传感器、智能化的汽车零部件、先进的封装设备和材料等;软件方面大模型、中间件、数据库等。技术如chiplet、LPO等)那么这些就是即使我们的突破口,也是我们的可以产生投资收益和回报的方向。

四、智能汽车的未来主要方向和机会

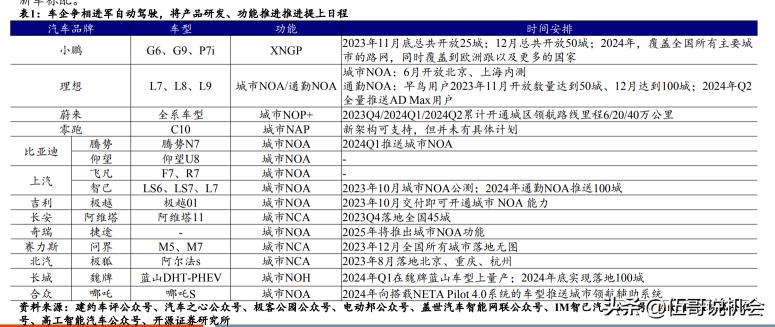

事件:华为、小鹏无图NOA逐步落地,年底将全国大面积开通,特斯拉即将发布V12端到端版本,智驾景气度向上;叠加L3+政策出台,扫清上路通行试点障碍。供给、需求、政策三重拐点向上,智驾决胜局开启,智能驾驶落地领先的车企、产业链有望充分受益。

华为的现象级销售数据,助推汽车智能化加速升级:问界新M7成为现象级产品,上市50天累计订单超8万。问界新M7累计投入超5亿元进行研发,其中超2.8亿元用于提升车辆安全 性、约1亿元用于内饰升级,且搭载鸿蒙智能座舱和ADS 2.0高阶辅助驾驶系统,将带来极致的智能座舱、智能驾驶、智能安全 体验。问界新M7除原有的六座布局外,还推出全新升级的大五座版本,充分考虑家庭出行、公务出差等对车内空间及舒适性 的需求。

完成汽车无人化价值的要求:1)大算力平台:智能汽车的大脑,中央计算平台架构下的核心 大算力自驾域控成为实现高级别自动驾驶的核心方案,渗透率有望加速上升。大模型推动自动驾驶变革的背后,是海量的数据 处理与复杂的逻辑运算,AI算力必不可少。因此域控制器将在一段时间内成为汽车智能化的核心,产品快速迭代、渗透率快速 提升,未来有望持续成为重点发展的赛道。

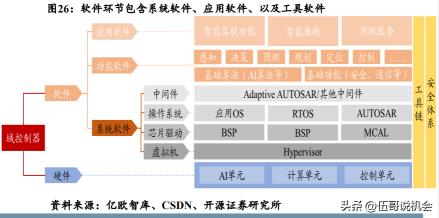

2)车载软件:应用、系统、算法缺一不可 随着汽车逐步走向软硬件分离,软件成为构成汽车差异化的主要部分。软件部分可分为系统软件、应用软件及工具软件,系统 软件包含虚拟机、驱动、BSP、操作系统、中间件等底层软件,主要用来做硬件管理,信息交互等等。而应用软件则包含座舱 中各类应用以及自动驾驶算法等。此外各类工具链亦尤为重要。

3)线控底盘:应用于自动驾驶执行端,受益电动化智能化发展 线控底盘技术的落地会极大促进自动驾驶的发展,同时通过线控底盘和座舱、动力等系统的交互也能够极大提升驾乘体验。线 控悬架、线控转向、线控制动都有较高的单车价值量,据盖世汽车预测,三大方向在2022-2026年均有不低于20%规模成长。

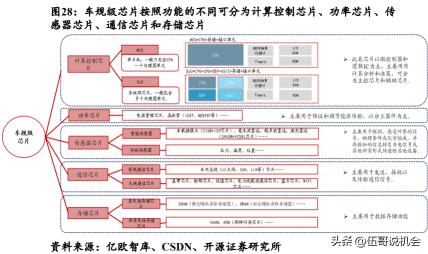

4)车载半导体:细分领域繁多,千亿市场加速来临 车规级芯片按照功能的不同可分为计算控制芯片、功率芯片、传感器芯片、通信芯片和存储芯片。随着汽车智能化的推进,车 载半导体将迎来快速发展期。

相关的无人驾驶方面的企业

整车厂:上汽集团、广汽集团、比亚迪、长安汽车、长城汽车、小鹏汽车、理想汽车、蔚来、塞力斯、江淮汽车等;

零部件:

软件:中科创达、经纬恒润、光庭信息、阿尔特等;

大算力平台:德赛西威、经纬恒润、中科创达、均胜电子、华阳集团、科博达、天准科技、星宇股份、英恒科技、比亚迪电子等;

特斯拉产业链:拓普集团、旭升集团、新泉股份、爱科迪、岱美股份等;

线控底盘:伯特利、耐世特、亚太股份、浙江世宝等;

一体化压铸/车灯/座椅等:文灿股份、星宇股份、继峰股份;

车载半导体:晶晨股份、瑞芯微、美格智能、广和通、移远通信、北京君正、裕太微等;

4D成像毫米波和IMU:保隆科技、威孚高科、经纬恒润、华依科技、华测导航、芯动联科、星网宇达。

备注2:总体上我们首先建议

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章