新火种

2023-11-22

新火种

2023-11-22

华尔街投行观点:AI赋能业绩支撑,维持有道“买入“评级

11月16日,教育科技公司网易有道(NYSE:DAO)公布了2023年第三季度未经审计的财务报告。财报显示,网易有道Q3净收入达15.4亿元,创历史新高,同比增长9.7%。

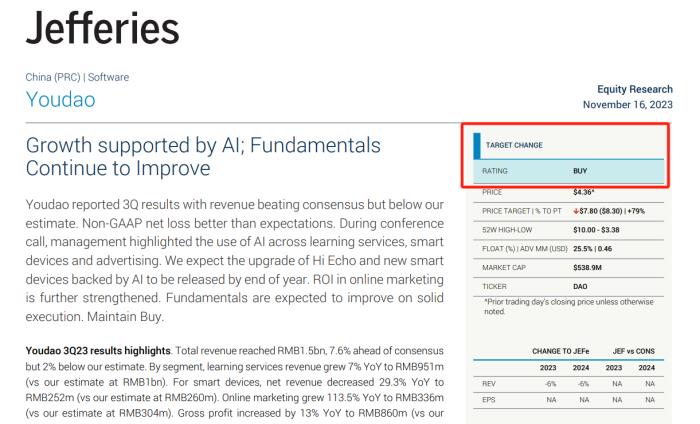

多家投行和研究机构对网易有道给出了持续“买入“的评级。华尔街投行杰富瑞(Jefferies)在最新的一份报告中指出,在AI赋能之下公司的基本面持续增长,有道公布的第三季度业绩收入超出预期,我们期待今年年底,Hi Echo和新智能硬件的持续发布升级,将给公司带来新的增长动能。总体来看,在线营销投资回报率进一步加强,基本面持续改善,并维持“买入”评级。

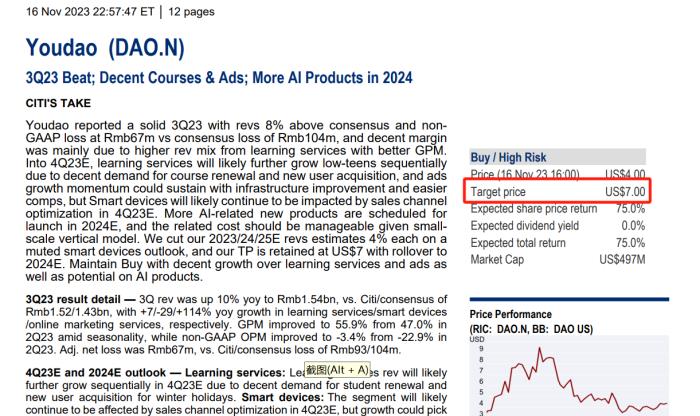

花旗则在其最新报告中给出了7美元的目标价。展望2023Q4和2024E,花旗认为,有道学习服务可能会因为寒假而带来新的用户增长。在智能设备方面,由于公司在销售渠道上正在进行持续优化,所有增长会加快。而明年随着更多人工智能相关产品的推出,广告业务在过去几个月强劲增长的势头预计会得以延续。

花旗在其最新的报告中指出,公司依靠AI技术的持续赋能,不断实现在教育场景下的产品落地。公司在今年10月推出的独立人工智能产品Hi Echo,已积累超过10万注册用户。展望未来,有道将发布更多AI产品,花旗预计2024E年公司的运营成本不会大幅增加,因为有道的垂直模型,不需要算力和芯片的大规模投入,公司的盈利能力将能进一步提升。

据了解,今年7月,有道发布国内首个教育大模型“子曰”,并推出六大应用成果。日前“子曰”迎来全新进展,成为首批通过备案的教育大模型。三季度以来,受益于AI技术对产品体系的持续升级,有道多个业务的销售额、用户口碑获得较大提升,并带动多项财务指标改善。公司最新财报显示,有道Q3的毛利率上升至55.9%,达到近两年新高。且季度经营亏损同比收窄73.7%,总运营费用也同比下降,经营效率进一步提升。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。