新火种

2023-11-02

新火种

2023-11-02

亚马逊Q3云增速弱于竞争对手,预言AI带来数百亿美元收入,盘后巨震|财报见闻

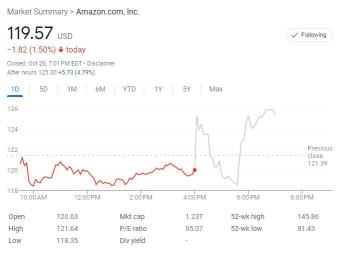

10月26日周四美股盘后,在全球力推电商与云服务的科技巨头亚马逊发布了2023年三季度财报。

亚马逊三季度营收和盈利均超预期,云业务收入同比小幅提速,但远不如竞争对手微软和谷歌,而且对四季度的收入指引中点逊于预期,盘后一度涨超5%,在财报电话会期间则转跌。

随后亚马逊CEO称,预计生成式人工智能所带来的机遇将在未来几年间为亚马逊AWS云服务带来”数百亿美元“的收入,其盘后股价重新转涨近5%。

亚马逊周四收跌1.5%,从上周一进入下跌通道以来已跌近10%,并创五个月新低,较9月14日触及的52周新高145.86美元回落18%,进入技术性回调区间。

但亚马逊今年迄今仍累涨超42%,跑赢了同期标普500大盘的累涨近8%和纳指的涨超20%,成为今年涨幅最大的大型科技股之一。

在机构FactSet追踪的55位分析师中,有52人给予“买入”评级,另有3人建议“持有”,无人建议卖出,平均目标价为172.87美元,代表还有45%的涨幅空间。

亚马逊Q3营收增13%超预期,盈利是去年三倍,但四季度指引略差,引发消费担忧财报显示,亚马逊三季度营收同比增13%至1431亿美元,高于市场预期的同比增11%至1414亿美元,较二季度环比增6.5%,代表三季度收入同比增速较过去几个季度略有加速。

当季每股收益0.94美元,远超预期的0.58美元,也是去年同期0.28美元的三倍或增长近236%,营业利润接近112亿美元,远超预期的77亿美元,营业利润率7.8%远超预期的5.46%。

有分析称,该公司北美和国际业务的利润率近有所改善,齐创两年多以来最高,令整体混合利润率增至2021年中旬以来的新高水平。

此前,亚马逊对三季度的业绩指引为销售额在1380亿至1430亿美元之间,营业利润在55亿至85亿美元区间,这表明三季报超越了公司的最佳预期。

2021年中旬接替创始人贝佐斯担任CEO的安迪·贾西(Andy Jassy)称,三季报强劲体现在商店业务的服务成本和交付速度更进一步,AWS云业务增长继续稳定,广告收入增长强劲,整体营业利润和自由现金流大幅增加,“更重要的是,为Prime客户提供29年历史上最快的配送速度”。

除了各业务线的收入均增长,对亚马逊利润的超预期增厚也同大幅削减成本有关。自去年秋季以来,亚马逊已经裁员2.7万人,并关闭了不盈利的业务和重新调整资源支出的优先顺序,目的是在高利率和高通胀并行时期保持组织精简与强劲,以应对宏观经济对消费者和企业支出的威胁。

但亚马逊四季度指引差强人意,素来以毒舌著称的金融博客Zerohedge称这主要是由于下调了收入展望下限。亚马逊认为四季度的净销售额将在1600亿至1670亿美元区间,中点预期是1635亿美元,等于同比增不足10%,与历史最低增长率相差不远,而且低于市场预期的1666亿美元:

“略逊于预期的指引是进入最重磅年末节假日购物季时,消费者支出疲软的最新迹象,电话会上首席财务官也警告客户仍对价格持谨慎态度,这令亚马逊完全逆转财报伊始的盘后涨幅。”

此前,市场还预计今年亚马逊的每股收益为2.07美元,较去年的每股亏损0.27美元扭亏为盈,预计全年营收为5381亿美元,同比增长4.7%。

有分析指出,今年若顺利转为每股盈利,除了彰显年内两次Prime Day会员购物促销日的业绩利好,以及零售消费支出趋势改善之外,还得益于公司为调整业务规模而采取的成本控制战略,其营业利润率一直在逐季增长。

AWS云收入增长在七季里首次有加速迹象,利润率两年最高,但收入增速远逊竞争对手本次亚马逊财报中最受人关注的焦点为:AWS云业务收入能否重新加速增长。

尽管券商Piper Sandler的分析师Thomas Champion基于本周微软和谷歌云收入的数据认为,亚马逊云业务的“持平增长”可能比加速增长更为现实,市场普遍认为亚马逊AWS的收入将同比增12.7%至231亿美元、较上季度的221亿美元环比增约5%。

财报显示,三季度亚马逊AWS的销售额确实接近231亿美元,基本持平预期(也有媒体称市场预期为232亿美元),同比增12.3%,代表AWS的收入增长结束了此前连续六个季度放缓,自2021年四季度以来首次扩张提速,但徘徊12%的增长率依旧不算高。

这一为亚马逊利润作出重大贡献的业务收入同比增长率曾从2021年四季度的39.5%降至今年二季度的12.2%,增长放缓主要反映出客户更关注云支出的“优化”,与谷歌管理层的评论一致。

AWS的营业利润在三季度则同比增超29%至70亿美元,比预期多出了13亿美元,且为该业务历史上最高水平,利润率飙升至30.25%,为两年来最高。

看涨的观点指出,随着企业支出预算的放宽,以及各行各业对人工智能工作负载的关注扩大,亚马逊AWS的增长将很快开始加速。围绕生成式人工智能的狂热正在导致云计算工作负载更大,这对 AWS等公共云供应商来说构成直接利好,而亚马逊在该领域领先于微软和谷歌排名第一。

不过市场也注意到,亚马逊的云业务收入增速远逊于三季度微软Azure的收入增长了29%,以及谷歌云收入的增速22%,似乎表明在云领域亚马逊正在丢失一些市场份额。

亚马逊管理层在财报声明中谈到人工智能时表示:

“AWS团队继续快速创新和交付,特别是在生成式AI领域。我们的定制AI芯片、Amazon Bedrock成为构建和部署生成式 AI 应用程序最简单、最灵活的方式,我们的编码伴侣CodeWhisperer让企业拥有相当于经验丰富、了解所有专有代码的工程师,正在推动阿迪达斯、Booking.com、GoDaddy、LexisNexis、默克制药、皇家飞利浦和美联航等客户的发展势头。所有这些大公司都开始在AWS上运行生成式AI工作负载。我们对即将发生的事情感到兴奋。”

核心电商业务持续复苏,实体店销售额略差,广告收入增超预期、在竞争中保持强势同时,亚马逊旗舰电商业务的持续复苏,以及广告部门能否维持强势,都是本次财报的看点。

三季度的核心电商业务销售额同比增7%至约573亿美元,高于预期的570亿美元,也优于上季度的增长4%,亚马逊曾称7月的Prime Day会员日为其史上最大规模的促销活动。

其他数据好坏参半。实体门店的净销售额为49.6亿美元,略逊于预期的49.9亿美元;第三方卖家服务收入同比增20%至343.4亿美元,高于预期的334亿美元;订阅服务收入同比增14%至101.7亿美元,高于预期的101.3亿美元。

三季度的广告收入同比增26%至121亿美元,高于预期的116亿美元。有分析称,这说明数字广告仍是亚马逊的一个亮点,第三方卖家和大品牌都增加了广告支出,以提高在竞争日益激烈市场中的知名度,令亚马逊广告收入增速远超谷歌的9%、Facebook的23%和Snap的5%。

而在二季度时,亚马逊不仅在收入和盈利方面取得了显著改善,在经营现金流、EBITDA(税息折旧及摊销前利润)和净利润等方面也进步明显。其北美业务在去年二季度曾亏损6.27亿美元,今年二季度已扭亏并盈利32.1亿美元,是由高利润的广告收入和更高的单位销量共同推动。

投资者想知道该公司是否能够保持住强劲的势头,来支撑长期回报的投资论点。人们也想了解亚马逊最近对AWS和人工智能的投资,能否带来回报并产生更高的增长率。

亚马逊今年伊始在开发和部署AI技术的竞赛中落后于微软和谷歌,随后迎头赶上,追加对旧金山初创公司Anthropic的40亿美元投资,并发布名为Bedrock的生成式AI应用程序,直接对标为OpenAI的ChatGPT和谷歌的Bard。人们希望AI能推动云业务增长,并提振电商销售额和利润率。

看好广告机会和电商利润率改善前景,AWS预计继续提速增长,但担心监管挑战在财报发布前,普遍对亚马逊持乐观态度。

券商Oppenheimer分析师Jason Helfstein称亚马逊是其“首选大盘股”,因为该公司相对于谷歌和Meta而言,拥有“更富裕的消费者、广告机会、电商利润率改善的巨大潜力、AWS的不利因素缓解以等优势。”

美国银行全球研究的分析师Justin Post也称,信用卡和借记卡汇总数据显示,三季度在线支出较去年同期增长1%,比二季度增长两个百分点,物流效率和广告支出也更具建设性:

“2024年亚马逊的两大关键是:AWS能否加速恢复到15%至20%的高增长区间,以及北美零售利润率提升至5%。(注:目前市场对三季度的北美营业利润预估为3.6%)

同时我们认为,AWS将在今年第四季度提速,增长还将在2024年第一季度更为加速,得益于企业云支出优化周期的放宽,以及对人工智能的增量需求。”

摩根大通分析师Doug Anmuth也认为,AWS将与零售业务一道在今年下半年加速增长,预计亚马逊的生成式AI努力(例如帮助其他公司构建大语言模型的Bedrock)货币化将在明年更有意义:

“美国消费支出的持续弹性将推动亚马逊零售额持续增长,北美利润率的健康扩张,以及总资本支出的同比下降,都将推动今年自由现金流的显著变化。”

但高盛小幅下调目标价至175美元,称其9月进行的云计算行业调查显示AWS第三季度收入将稳定增长,不过来自Temu和Shein等低价零售商的竞争压力,以及不断上涨的能源成本将对亚马逊实体店和AWS业务构成阻力,能源成本每增加10倍,息税前利润会下降2亿至3亿美元。

券商Wedbush的电商股分析师Scott Devitt也总结道:

“三季报之前,投资者对亚马逊的看法好坏参半,争论点在于:一、AWS的增长轨迹和公司的整体人工智能战略;二、监管挑战和美国联邦贸易委员会FTC发起的在线零售业反垄断诉讼结果;三、油价上涨带来的潜在零售利润压力;四,来自Temu、Shein和TikTok电商的持续竞争。”

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章