新火种

2024-11-01

新火种

2024-11-01

Meta:彻底成“AI狂徒”,高成长能架得住高投入吗?

大家好,我是海豚君!

Meta于美东时间10月30日盘后发布了2024年第三季财报,具体来看核心要点:

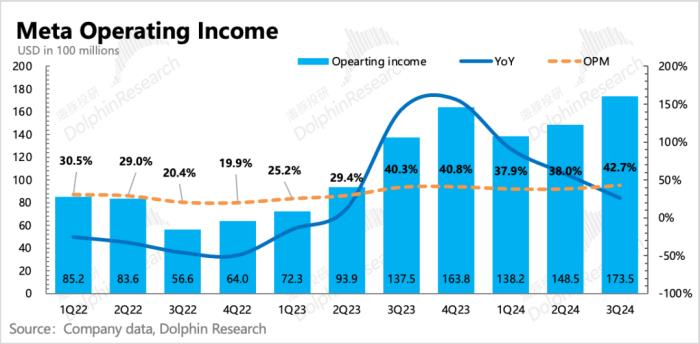

1. 高预期下答卷基本合格:三季度业绩实际上还是不错的,收入增长强劲,尤其盈利端超出预期较多,本身市场存在一些因AI成本确认,从而对利润边际压力增加的担忧。但Meta实际表现是Q3的经营利润反而环比走高至2022年业务逆风以来的最高点42.7%。

不过随着广告专家对Meta三季度表现几乎一致性地给了较高的积极反馈,市场预期也早已被拔高了。与投行机构最新的预期来比,Meta实际上也就是inline甚至部分指标还存在略微miss的情况。在估值高位的时候,任何一点小瑕疵都可能被拎出来放大讨论。

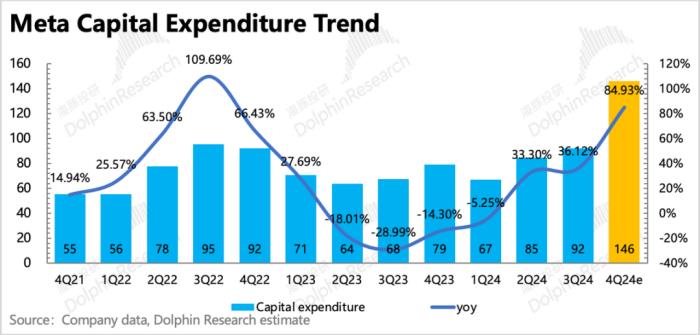

2. Capex下季度踩油门:由于短期Meta的广告逻辑很顺(Reels & Advantage+、社交媒体的竞争优势等),因此相比于收入上的增长预期,市场会更关心因为高投入而对盈利的负面影响。

三季度Capex 92亿,虽然比预期要低一些,但全年Capex指引反而提高了下限,新区间在380-400亿,隐含Q4的资本开支要大幅飙升至135~155亿(同比72%~98%,环比59%~70%),ps这对美股顶梁柱英伟达可能是不错的利好。

目前而言,市场对2025年Capex预期在450亿左右,稍微激进一点的也就是给到了500亿,对应增幅约为15%~28%。而如果按照Q3、Q4短期趋势演绎,那么等到Q4财报给2025年全年指引的时候,恐怕上述市场预期的增幅不一定能打住。

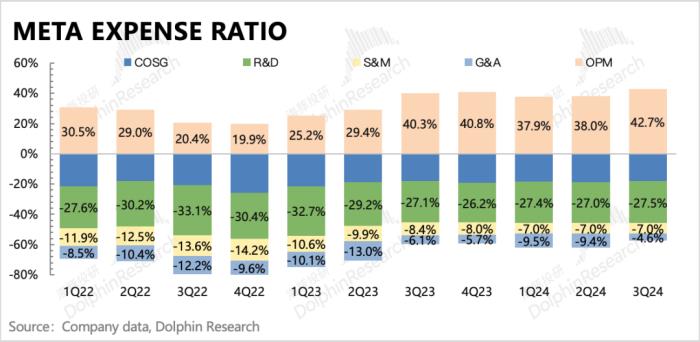

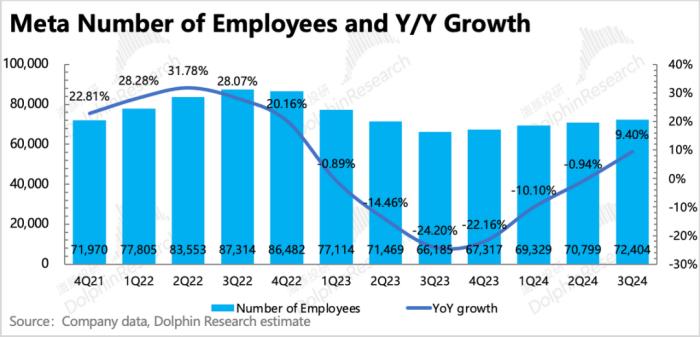

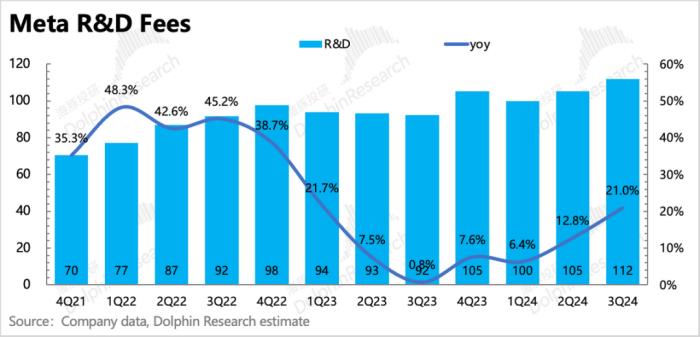

3. 高投入的“后遗症”开始显现:三季度总运营开支预期之内的加速增长12%。其中研发费用同比增长21%,进一步体现了高Capex、更高薪酬的AI团队(三季度员工数量回归正增长)扩充带来的投入周期。

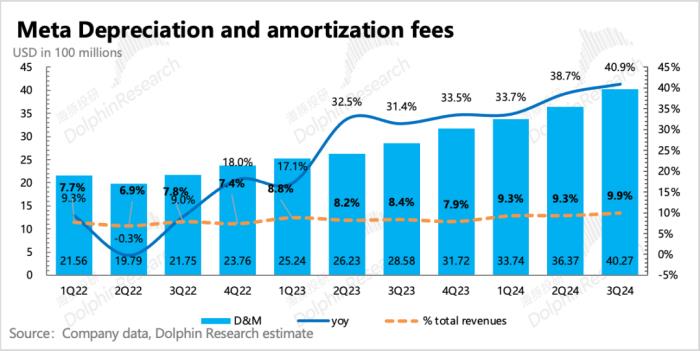

这一轮投入周期,占比最大的部分就是GPU服务器等基础设施。而与之对应的,短期折旧摊销费用的高增长(Q3增速加快至40%)已经开始反映高Capex的影响。

4. 明年利润压力会梦回2022年吗:从理论上说,支出增加了,盈利肯定多少都会受影响。但从短期利润率来看,和昨天的谷歌一样,三季度同样逆势走高。

这和现阶段广告强势有很大的关系,利润率走高也意味着在高投入的同时,Meta通过业务端更强的商业化对冲了盈利压力。或者换句话说,这里的投入并非像三年前对RL部门的盲目投资,而是对能够快速落地变现的项目高效投资,例如AI广告。

与此同时,海豚君认为,Meta在投入AI的同时,应该也存在和谷歌一样的优势,即通过AI实现资源复用和基础技术的成本优化,让公司内部先尝到了AI提效的甜头。

因此在美国宏观经济稳定的大前提下,这一轮资本开支的扩张,虽然可能会多少影响盈利增速趋势,但绝无可能会重演2022年噩梦。更何况Meta投入AI明显有利而无害(对比谷歌就存在AI对原有业务的替代冲击影响),而从财技角度,在大幅更新了高端GPU服务器后,Meta也可以按照实际使用情况,通过拉长折旧年限来缓解财务利润的显性压力。这个操作谷歌、微软前两年都实施过。

5. 广告狂飙阶段已过:三季度广告增长18.6%,这个在高基数上的增幅实际已经相当亮眼(环比仅放缓3pct),但部分市场预期直接拉到了20%的同比增长。

公司对Q4的总营收指引15%~20%,目前市场预期包括相对积极的预期也都是落在指引区间的中位数附近,虽然单独看增长趋势还是非常强劲,但也只能说基本符合预期,而以往情况Meta这一指标显著超预期的时候居多。

那么Meta后续收入增速会逐步放缓吗?海豚君认为可能性不低。

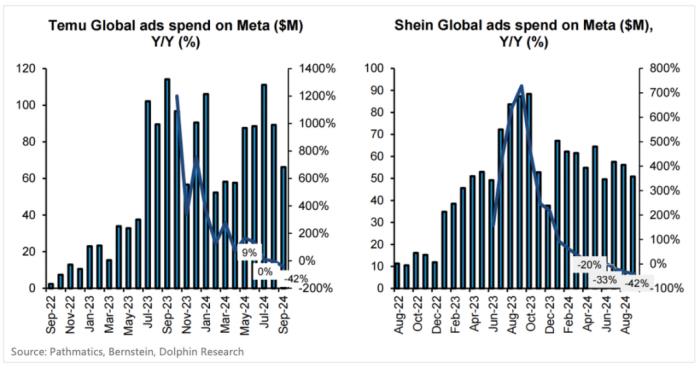

这一波Meta的强势,主要得益于三点,按照时间顺序排依次是——TikTok被禁的竞争利好、Advantage+弥补苹果IDFA对ROI的影响、Reels加速用户渗透和商业化。当然去年还有中国Temu、Shein等跨境电商的暂时性拉动(去年贡献总收入的10%)。

但上述3+1的利好,最后一点已经开始出现松动(9月T&S两家在Meta投放规模收缩显著),变化背后的逻辑海豚君在上季度财报有过详细讨论。而前三点上,除了Reels可能还有继续靠单价提高而拉动的向上空间,另两个利好的影响力也会在高基数的压力下逐步减弱。

另一方面,从广告量价关系来看,三季度的增长更多的靠单价的上涨,体现了当下美国经济强劲和Meta的相对竞争优势。但Meta目前CPM在同行中独一档的高,单价持续上涨会一定程度上削弱广告主的ROI,从而使得部分承受力较低的广告主会转向其他性价比更高或者流量还在快速增长的新兴平台。

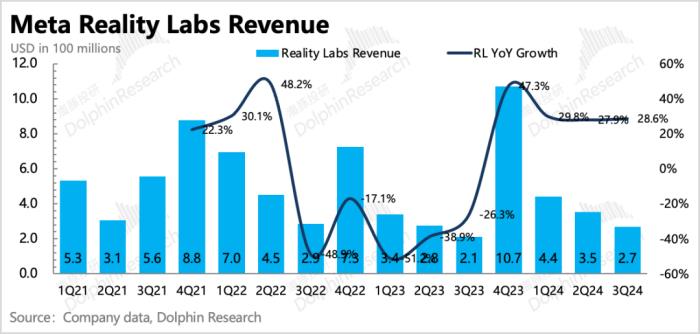

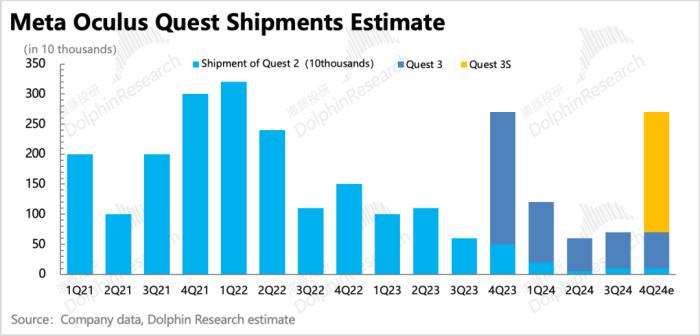

6. VR有望受益购物季下的新品销售:VR相关的Reality labs三季度收入2.7亿,同比增长29%,低基数带动下增速保持稳定,但仍然属于常规的淡季表现。

当下的VR还是要靠新品刺激。9月底Meta Connect大会发布了更便宜的新款Quest 3S VR头显设备,预计叠加四季度的购物季效应,能够冲一波销量。

7. 现金使用与股东回报:三季度末Meta账上现金+短期投资合计709亿美元,扣掉长期借款也还有421亿的净现金。本季度自由现金流155亿,回购89亿美+派息13亿,估算年化股东回报收益率为3%。

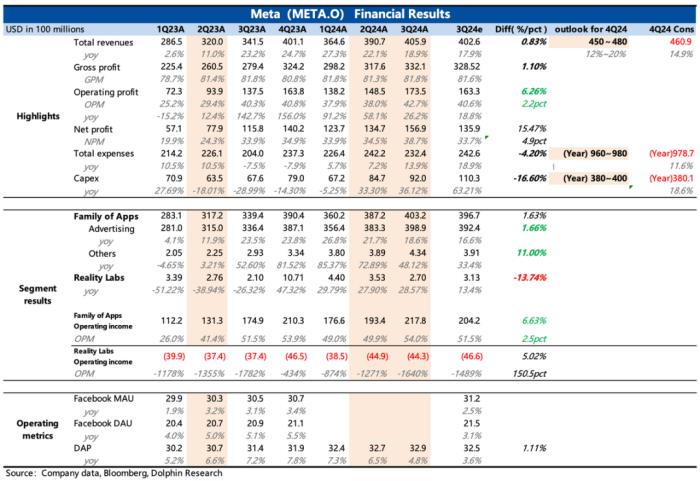

8. 业绩指标一览

海豚君观点

在当前的历史高估值位置(25x Forward P/E),市场对Meta是有一些纠结的。

一方面AI对广告的驱动是切切实实的看到了,同时AI对公司内部提效上的帮助,也在近半年有过比较具体的显现。这种逻辑演绎的预期差缺口,也在今年以来Meta领跑科技股的涨幅中,逐渐被修正了。

而另一方面,当4Q24隐含的近乎翻倍的资本开支增速下,市场对过度投资削弱盈利的担忧就又若隐若现。如果Meta给出一份超预期强势的广告收入指引,那么投入增加对盈利的潜在影响,还是可以被“利大于弊”的逻辑给圆过去。

但偏偏Meta这次的指引中规中矩,因此在高估值背景下,盈利担忧就被进一步放大。这一点建议关注下电话会管理层的解释以及是否有对2025年盈利指引的口风变化。

不过相比投入的问题,海豚君认为,在Meta效率年的大方针下,可能也无需太过担忧。无论是靠人员的结构性调整,还是靠财技延长折旧年限(本身Meta服务器折旧年限就比同行低、且高端GPU服务器实际使用年限确实会更长),在未来一年都可以进行择机调整。

但我们更关注的是收入端是否有明显放缓的风险。正如前文所说,过去1-2年,带动Meta增长强势的红利因素,预计在今年四季度以及明年逐步减弱,那么新的增长引擎是什么?Reels的变现力提升带动是一个,除此之外呢?Threads?Meta AI?

如果明年起收入增长回落到15%左右,甚至10-15%的增长,利润率或因为投入增长再度大幅提升的可能性也较低时,那么如何去支撑25x甚至更高的估值?

虽然从基本面来看,我们对Meta中长期相比同行更显著的竞争优势并不怀疑,但一切“原罪”在于短期预期太过饱满和一致性,而特朗普上台似乎也会短期交易情绪一些扰动,因此从风险收益比的角度,可以蹲一蹲更合适的位置。

以下为详细解读

一、收入:顶住了高预期压力

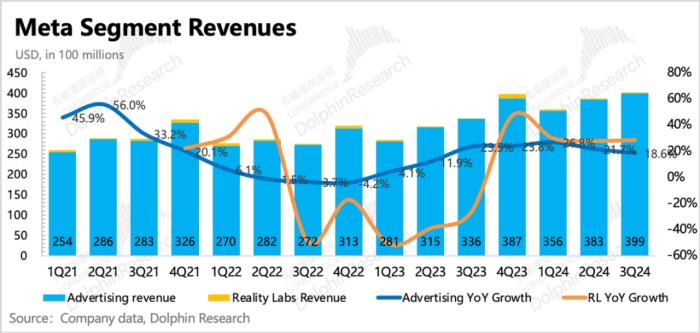

三季度Meta营收406亿,同比增长19%,因基数变高而随之有一定正常放缓。主要超预期的还是占比98%的广告业务,VR仍然属于淡季期,下季度有望受购物季+新品热度,冲一波收入。

Q4指引上:

(1)总营收符合预期

Meta管理层预计4Q24总营收450~480亿区间,对应变动为同比增长15%~20%,目前市场预期包括相对积极的预期也都是落在指引区间的中位数附近,虽然单独看增长趋势还是非常强劲,但也只能说基本符合预期,以往情况Meta这一指标显著超预期的时候居多。

如果Meta此次指引继续按照以往保守低调的风格,那么隐含下季度的收入展望贴着区间上沿,那同比增速的表现还是非常不错的。主要原因是,四季度虽然是购物季,但今年的购物季天数比去年少近一周的时间,从历史上看,时间周期长短对当期表现还是会有影响的。

具体分业务来看:

1、广告业务:继续主要靠单价增长驱动

对于广告业务,海豚君一贯倾向于拆分当期量、价的增速变动趋势,便于更好的理解当下的宏观环境、竞争等问题。

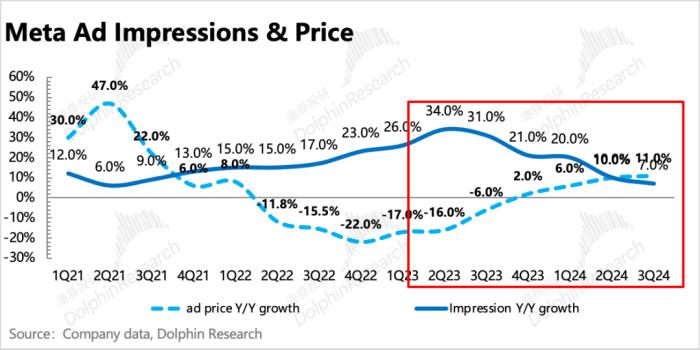

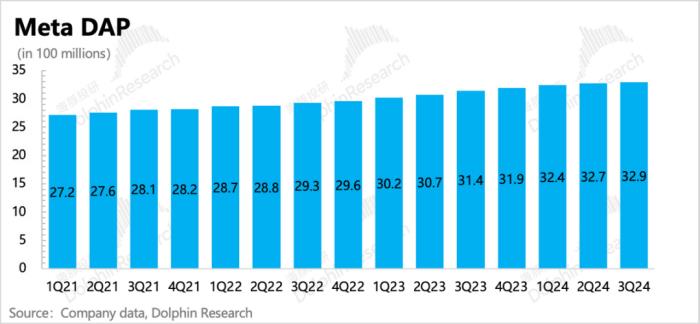

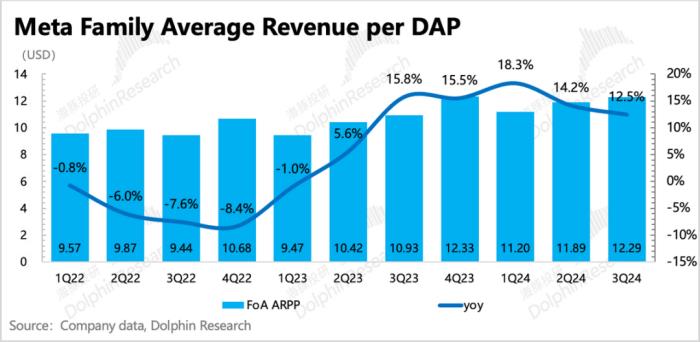

(1)三季度广告展示量增速继续放缓到7%,但用户规模还在扩大(生态系总日活DAP同比增长4.7%),这样测算下来平均单个用户展示量仅小幅增长2%。

按道理来说,Reels正是高速填充广告的时期,突然展示量放缓是Reels库存到平台期了?还是说Meta刻意收紧水龙头(广告库存),而为了保持平台内的高CPM,从而优化自身的盈利ROI?可以关注下电话会说法。

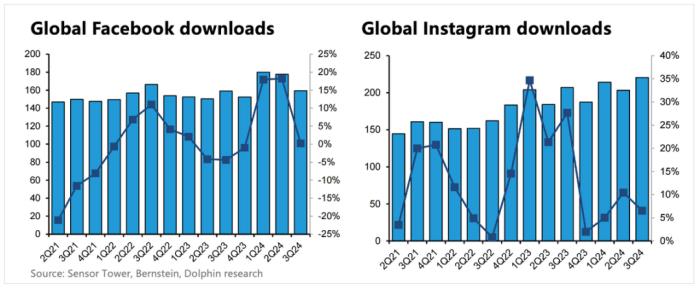

由于从2024年Q1开始就不再披露Facebook主站以及生态系月活的情况,因为海豚君主要参考第三方平台(Sensor Tower)跟踪的App下载数据和用户时长数据来看趋势。

a. 从下载数据来看,两大主站平台,FB和IG都存在增速放缓。

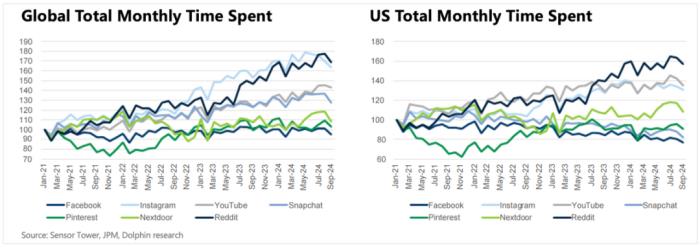

b. 用户时长暂时稳健

三季度IG的用户时长还在增长,FB勉强保持,因此结合来看,一定程度上说明随着Reels短视频内容占比提高,IG的用户粘性也在增加(单用户时长增长)。

(2)广告单价增长再加速

我们之前说,广告单价与经济是否是上行周期、平台竞争优势是否提升有关,但这是在Meta平台流量稳态的情况下。

过去一年,Reels上线后虽然贡献了新的广告库存,但因为ROI的问题,报价在生态内部偏低水平。随着AI视频内容推荐占比提升(1Q24达到50%),广告精准度和转化率也有了一定提升,Reels的报价自然有上提的动力。

更何况三季度宏观仍然保持强势,因此同行平台的报价大部分也都在增长(YouTube在倾斜流量给Shorts,拖累了整体综合CPM报价)。

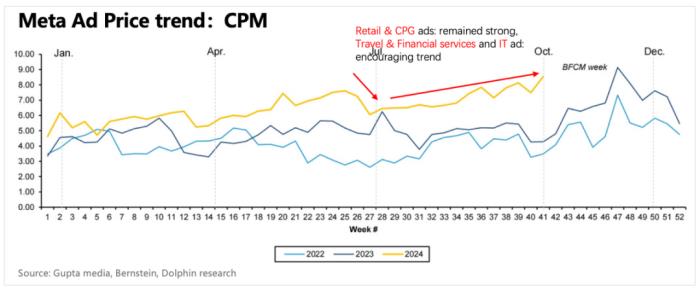

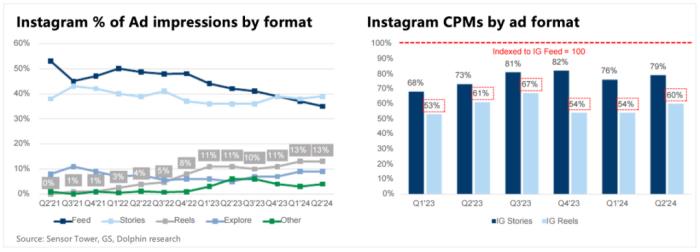

三季度Meta综合报价CPM增速达到了11%(vs 2Q24 10%),较上季度进一步加速。第三方平台显示,三季度初期报价受到了由旺季转淡季的影响,出现下滑,但下半旬随着消费稳健,零售、金融服务、快消、旅游等垂类领域的广告或保持强势,或反弹回暖,以及Reels本身ROI提高后CPM报价提高,共同带动综合CPM回归增长创了新高。

后续在经济未出现明显疲软下,综合CPM仍然可以靠Reels缩小与Feeds、Stories等模块的变现差距进行提高。

但Meta目前CPM在同行中独一档的高,单用户平均APP服务收入也是一直走高中,流量变现是否透支?单价持续上涨会一定程度上削弱广告主的ROI,从而使得部分承受力较低的广告主会转向其他性价比更高或者流量还在快速增长的新兴平台。

2、VR:淡季又歇了,且看Q4

三季度Ray-Ban热销似乎也并未带来太多创收上的惊喜,低基数并未带来增速红利,还是和上季度差不多的29%,整体偏稳定。海豚君认为,增长拉动不起来,主要还是因为AR眼镜本身的需求量不能媲美VR头显。

当下的VR还是要靠新品刺激。9月底Meta Connect大会发布了更便宜的新款Quest 3S VR头显设备,标价299美元(Quest 3为499美元),预计叠加四季度的购物季效应,能够冲一波销量。

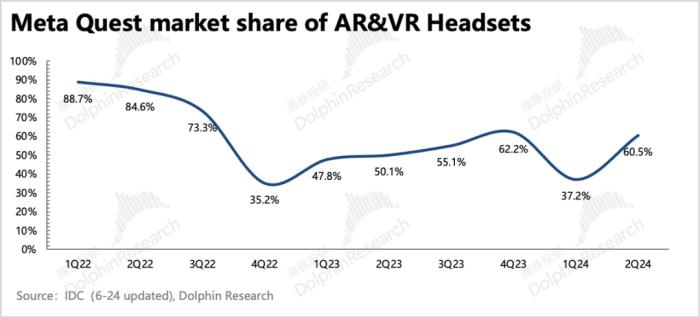

结合IDC数据以及收入的倒算,预计四季度Quest系列销量有望看齐4Q23水平。(均为海豚君预估值,仅作趋势参考)

二、资本开支继续踩油门,明年利润压力有多大?

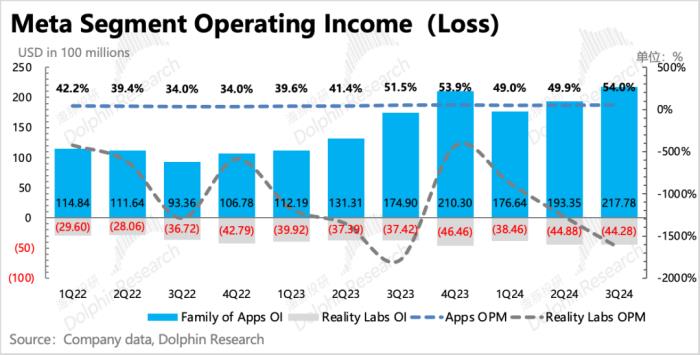

三季度在经营开支上,虽然增幅有所加速,但并未对利润带来太多拖累。Q3的经营利润反而环比走高至2022年业务逆风以来的最高点42.7%。

三季度资本开支虽然92亿,低于市场预期,但全年Capex指引这个季度反而提高了下限,新区间在380-400亿,隐含Q4的资本开支要大幅飙升(+72%~98%)。

目前而言,市场对2025年Capex预期在450亿左右,稍微激进一点的也就是给到了500亿,对应增幅约为15%~28%。而如果按照Q3、Q4短期趋势演绎,那么等到Q4财报给2025年全年指引的时候,恐怕上述市场预期的增幅不一定能打住。

海豚君认为,短期经营利润率和资本开支的反向变化,可能源于两方面原因:

第一是确认窗口期的影响,当期投入的资金,还没费用化。第二则是公司内部通过别的方式提高了经营效率,比如整合了办公场所、基础资源复用、AI技术工具代替传统技术等。

但如果单看直接相关的支出指标,还是能肉眼可见一些投入周期的影响。比如:

1)折旧摊销费用

三季度折旧摊销费用同比增长了40%,相比二季度要有一定加速。这里确认的折旧增量可能还没包含二季度以来大幅拉高的新投入周期影响,如果后续Meta不调整折旧周期,那么按照资本开支在4Q24的增长势头,就算按照上述其他增效方式来对冲影响,2025年的利润端多少还是会受到一些压力。

2)员工薪酬费用

三季度员工规模72404人,环比净增加1600人,同比回归正增长。在经历一年多的减员增效后,因为AI的投入,Meta的裁员红利也已经结束了。

上季度公司对这一变化也已经打了预防针,海豚君预计这一趋势还将延续至2025年,但由于管理层也多番强调他们的结构性调整重组,因此员工净增加幅度也不会那么高,可能更多的体现为,更高薪酬的AI开发人员,对整体研发成本的拉动。

而其他费用上,整体保持稳定:

a. 管理费用继续下滑

今年Meta官司相对较少,因此包含法务费用的管理费用一直在两位数增速收缩中。但明年欧盟预计会加强审查Meta关于DSA的相关规定是否符合,不排除要对Meta继续做出罚款举动。不过这是非一般经营项,存在偶发性,对于现金较多的巨头来说,只要不是伤筋动骨的惩罚性措施,其实可以适当忽视短期的法务事件扰动,而更关注主业经营上。

b.销售费用预计恢复增长

三季度销售费用虽然还是下滑,但降幅已经明显放缓了。而今明两年又有不少新品,因此预计营销支出会逐步恢复小幅增长。

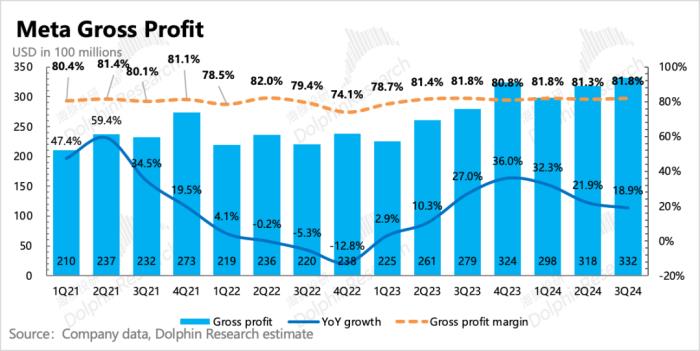

c.毛利率保持稳定

三季度毛利率保持稳定在81.8%,虽然季节之间有波动,但暂时看不出AI成本确认有多少明显拖累。

最终三季度Meta经营利润率42.7%,按照广告、VR两大业务细分来看,一如公司管理的预期,VR的亏损还在扩大中,要显著减亏,需要大单品爆卖。

但短中期来看,由于技术是否具备颠覆性、需求鸡肋的问题还未完全解决,暂时看不到有潜力的硬件。不过市场也早已习惯了Reality Labs业务的尿性,只要小扎不做过度投入,亏损不要显著逆势扩大,在AI带动广告增长的强势期,暂时不会对VR业务有太多要求。

海豚投研「谷歌」文章回顾财报季2024年7月24日财报点评《360 度无死角凝视,谷歌真有那么稳吗?》2024年4月26日财报点评《谷歌暴涨?偷师 Meta,争当三好》2024年1月31日财报点评《谷歌:预期太狂热,一哥浇冷水》2023年10月25日财报点评《谷歌:广告还是老大,云放缓是 “AI 不行”?》2023年7月26日财报点评《谷歌:打破质疑,广告一哥要翻身?》2023年4月26日财报点评《谷歌:逆势超预期?喜中也有忧》2023年2月3日财报点评《短期压力不小,谷歌需要学 Meta》2022年10月26日财报点评《谷歌:衰退逼近,广告一哥已卧倒》2022年4月27日财报点评《谷歌:逆风不断,大哥也吃力》2022年2月2日财报点评《业绩亮瞎,罕见拆股,谷歌又要一飞冲天了》2021 年 10 月 27 日财报点评《谷歌:瑕不掩瑜,广告老大哥独自美丽》2021 年 7 月 28 日财报点评《谷歌:好风凭借力,“增速” 上青云》2021 年 4 月 28 日 财报点评《谷歌:强者恒强,广告一哥又一次让人刮目相看了》2021 年 2 月 3 日财报点评《海豚投研 | 摆脱疫情雾霾,谷歌强势复出》深度2023年12月12日《Meta与中概出海的爱恨情仇:TikTok踢馆,Temu送宝》2023年6月14日《深度长文:ChatGPT 是劫杀谷歌的 “灭霸响指”?》2023年2月21日《美股广告:TikTok 之后,ChatGPT 要掀起新 “革命”?》2022年7月1日《TikTok要教“大哥们”做事,Google、Meta要变天》2022年2月16日《互联网广告综述——Google:做观风云起》2021年11月23日《Google:业绩与股价齐飞,强势修复是今年主旋律》

原文标题:Meta:彻底成 “AI狂徒”,高成长能架得住高投入吗?

相关推荐

- 免责声明

- 本文所包含的观点仅代表作者个人看法,不代表新火种的观点。在新火种上获取的所有信息均不应被视为投资建议。新火种对本文可能提及或链接的任何项目不表示认可。 交易和投资涉及高风险,读者在采取与本文内容相关的任何行动之前,请务必进行充分的尽职调查。最终的决策应该基于您自己的独立判断。新火种不对因依赖本文观点而产生的任何金钱损失负任何责任。

热门文章